この記事でわかること

- Coincheckの長期積立投資がもたらす具体的なメリット

- 「気絶投資」とは何か、その背景と実践ポイント

- 長期積立投資で得られるリターンと出口戦略

- 暗号資産取引で課税対象となるタイミング一覧

- 累進課税の仕組みと確定申告で押さえるべきポイント

💰まずは知っておきたい!Coincheck長期積立投資のメリット

暗号資産は、株式や投資信託などとは異なり、価格のボラティリティ(変動幅)が非常に大きいため、「買うタイミングがわからない」と悩む人も多いのが実情です。

そんな中で注目されているのが、Coincheckで行えるビットコインの「自動積立」サービスです。毎月決まった金額を定期的に自動投資することで、ドルコスト平均法を自然に取り入れ、価格変動に惑わされず投資を継続できます。

✅Coincheck自動積立の主なメリット

- 価格変動リスクを分散できる

相場が上がる日も下がる日も一定額で買い続けることで、平均購入価格が安定。短期的な値動きに左右されず、投資効率を高められます。

- 自動引き落としで手間いらず

銀行口座から毎月自動で暗号資産が購入されるため、投資のタイミングを気にする必要なし。まさに「ほったらかし運用」が可能。

- 少額から始められる気軽さ

最低月額1万円からスタートできるため、「まずは試してみたい」初心者にもぴったり。資産運用の敷居がぐっと下がります。

- 感情に左右されずに続けられる

急落や急騰で慌てて売買してしまうリスクを回避。投資判断が習慣化されているため、長期目線で安定した成長を目指せます。

- 主要暗号資産に対応

BTC(ビットコイン)やETH(イーサリアム)など、信頼性の高い通貨を選択できるのも魅力。将来性にも期待できます。

📉知っておくべきデメリット

- 販売所形式によるスプレッド(売買差)が発生する

手数料が全く無いわけではないという程度は認識。完全自動で長期積立が行えるメリットの方が圧倒的に大きい。

- 開始までに時間がかかることも

初回申し込みから実際に積立が開始されるまで、数日〜数週間のラグが発生。スケジュールに余裕を持って設定するのがベター。

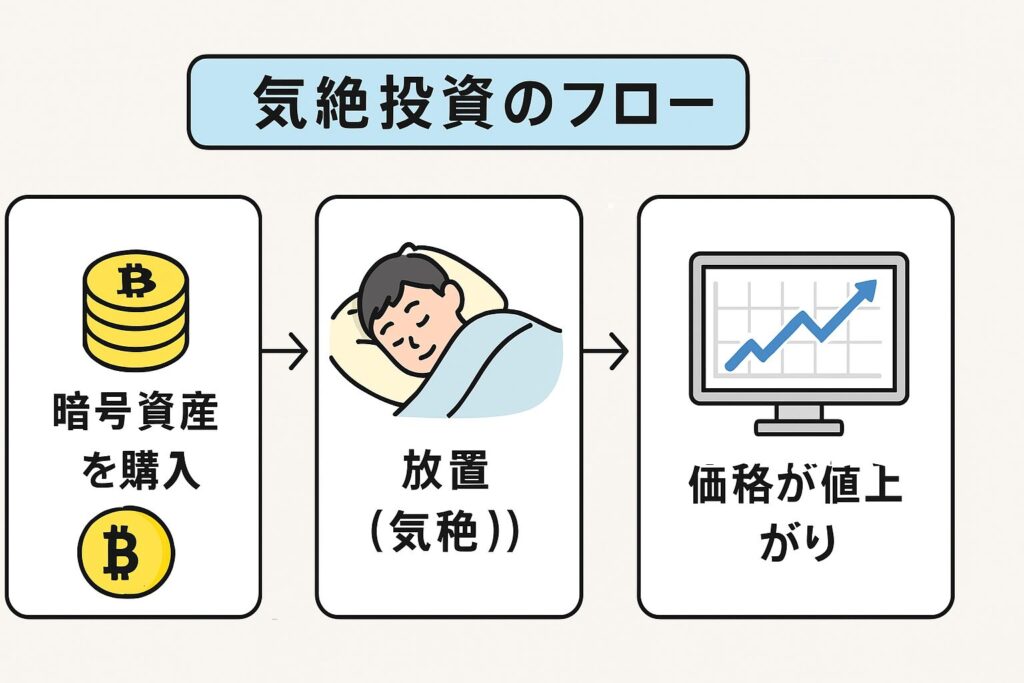

😴気絶投資とは?──放置こそ最強の戦略?

「気絶投資」とは、文字通り“気絶するくらい放置”する長期投資スタイルのこと。SNSなどから広まった俗称ではありますが、その背後には実に合理的な投資哲学が存在しています。

🧠気絶投資が生まれた背景

- 米国の投資会社フィデリティの調査では、運用成績が最も良かった投資家が「口座を忘れていた人」や「亡くなっていた人」だったという興味深い結果が話題に。

- 日々の相場やニュースに影響されることなく、“無意識に”運用を続けられる人ほど資産を育てやすいという傾向が見られます。

🎯気絶投資の魅力とは

- メンタル消耗を回避できる

相場の上げ下げに一喜一憂しないため、精神的なストレスが極端に少ない。特に初心者にとって安心感のあるスタイルです。

- 頻繁な売買による手数料が抑えられる

数年~数十年単位で運用を続けるため、取引手数料やスプレッドの影響が小さくなり、実質的な運用効率が向上します。

- 複利の力を活かせる

長期的な成長を前提として継続することで、資産が「雪だるま式」に増えていく複利効果を最大限享受できます。

⚠️気絶前に確認しておくべきこと

- 選ぶ暗号資産は慎重に

マイナーコインや過度な投機銘柄は避け、BTCやETHなど信頼性の高い通貨に絞ることでリスク軽減。

- 保管方法の検討も重要

数十年という超長期保有を前提にするなら、ハードウェアウォレットや分散型保管など、安全性の高い選択肢も視野に入れましょう。

📈ビットコイン長期投資で期待できる利益

過去のデータを見ても、ビットコインへの「買って放置」で驚異的なリターンが得られています。

- 2009年11月、1BTC=約0.07円 → 2024年12月、約1,600万円に上昇

- 2014年末の約34万円 → 2024年末の約1,600万円へ、約47倍に拡大

- Coincheckユーザーの事例では、月1万円を41ヶ月積み立てた結果、約2,374,666円の含み益を達成

これらを年率換算すると、おおよそ30~40%という高い複利効果が期待でき、株式や債券を大きく上回るパフォーマンスを示します。

ただし、ボラティリティ(価格変動)が極めて大きいため、短期的な値動きへの耐性と長期保有の覚悟が重要です。

🔚出口戦略:利確のタイミングと方法

ビットコインの長期投資で得た含み益を確実に利益に結びつけるためには、あらかじめ出口戦略を立てておくことが重要です。主な手法を4つご紹介します。

- 目標価格売却

購入時のコストの○倍や、「1BTC=〇〇円」といった具体的な目標価格で一部または全量を売却する方法です。感情に左右されず、計画的に利確できます。

- ドルコスト回収法

積み立てた元本と同じ金額を回収できるタイミングで部分利確を行います。たとえば総投資額が200万円のとき、含み益が200万円に達したら1/2を売却するイメージです。

- 時間分散利確

1年ごと・四半期ごとなど、あらかじめ期間を区切って一定割合(たとえば10~25%)を定期的に売却。大きな相場変動による利益の取りこぼしを減らしつつ、平均利回りを安定化します。

- イベントドリブン利確

規制強化表明や税制改正、大口保有者の動向など“相場に影響を与えるイベント”を契機に部分売却。リスク発生時に機敏にポジション調整できるのが強みです。

いずれの方法を採るにせよ、売却益は雑所得として課税対象になります。確定申告の負担まで見越し、売却タイミングや分量をシミュレーションしておきましょう。

今後は税制改革により暗号資産の税金が軽減されていく方向性も見え隠れしています。有利な税制改革を待ってから利確することも一つです。

また、利確後は得た現金を他の資産(株式・投資信託・不動産など)へリバランスすることで、ポートフォリオ全体のリスクをさらに低減できます。

🧾暗号資産取引にまつわる税金の基本知識

ここでは2025年7月現在における暗号資産取引にかかる税金についてまとめていきます。

税金だけは注意しましょう。利益が発生した年には確定申告が必要になる可能性があり、これを見落とすと「気絶しすぎて追徴課税」なんてことにもなりかねません。

💡課税の対象になるタイミング

- 暗号資産の売却による円換金

- 別の暗号資産との交換(例:BTC→ETH)

- 商品購入やサービス支払いに使用

- マイニング報酬やステーキング報酬の受け取り

- Coincheckの貸暗号資産サービスによる利息収入

📊累進課税による税率一覧

暗号資産で得た利益は「雑所得」として、他の所得と合算されて累進課税の対象になります。

累進課税とは「所得が増えるほど税率が高くなる」仕組みです。下表は所得税(国税)と住民税(地方税)を合算した概算税率の一覧で、所得額に応じて段階的に適用されます。

| 所得額 | 税率(概算) |

|---|

| 〜195万円 | 約15% |

| 〜330万円 | 約20% |

| 〜695万円 | 約30% |

| 〜900万円 | 約33% |

| 〜1,800万円 | 約43% |

| 〜4,000万円 | 約50% |

| 4,000万円超 | 約55% |

※上表の税率は各所得階層全体にかかる「平均的な税率」の目安です。日本の所得税は「超過累進税率方式」を採用しており、実際には下記のように階層ごとに異なる税率がかかります。

- ~195万円:15%(所得税5%+住民税10%)

- 195万円超~330万円:20%

- 330万円超~695万円:30%

- 695万円超~900万円:33%

- 900万円超~1,800万円:43%

- 1,800万円超~4,000万円:50%

- 4,000万円超:55%

例)年間の所得と暗号資産利益の総計が500万円の場合

- ~195万円までは15%が適用

- 195万円超~330万円までは20%が適用

- 330万円超~500万円までは30%が適用

これらを合算すると、実際の実効税率は約26%程度になります。

📝確定申告のポイントと対策

- 利益が年間20万円超なら申告義務あり(給与所得者の場合)

- 取引履歴はCoincheckや他の取引所からダウンロード可能。年間取引報告書は必ず保管しておく

- 取得価格の算出方法には「総平均法」または「移動平均法」があり、選択によって税額が変わることも

- 税理士に相談するか、専用の会計ソフトを活用すると安心

⚠️よくある落とし穴

- 他の所得との損益通算はできない

- 損失の繰越控除も不可(現行制度では)

- 利益が出ていないと思っていても、交換や利用で課税対象になるケースあり

- 無申告や遅延により加算税・延滞税が発生することもあるため、申告のタイミングには要注意

🧠まとめ:気絶していても税金だけは“起きて”いる

Coincheckの自動積立気絶投資は、タイミングを見ずに心穏やかに長期運用できる画期的なスタイルです。

もちろん税務知識の放置は禁物です。賢く放置して、利益が出たらしっかり申告。これが暗号資産の長期投資の鉄則です。

筆者自身は2024年からビットコインの自動積立を設定済みです。株式投資のNISA枠とビットコインの積立で現金余力が乏しくなってしまうのが難点ですが、そこは無理せず行いましょう。

まずは行動してみることが大事です。あなたも月1万円からでも積立投資を始めてみてはいかがでしょうか?

ABOUT ME

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

趣味は株式投資、暗号資産投資、脱毛、ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCで美容電気脱毛を経験。なぜ2つ通うのか、体験はどうだったかなど、いずれ記事にしていきたいです。

その他、ジャンル限定せず情報を発信中です!