【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【今週のピックアップ銘柄】東京海上ー2025年10月5週ー

けいちょ

国内外に安定収益基盤を持つ高ROE銘柄、高水準の株主還元で14期連続増配で配当利回り3.6%、ディフェンシブ性も魅力:東京海上

今週のピックアップ銘柄:東京海上(8766)

東京海上は言わずと知れた東京海上日動火災保険を中核とするグローバル損保グループで、業界最大手の1社です。業界首位級であると同時に最も高いROE20%を誇ります。

東京海上の注目点

直近の株価下落で利回りが高まっている東京海上ですが、その注目点について見ていきます。

M&A戦略と海外事業の成長

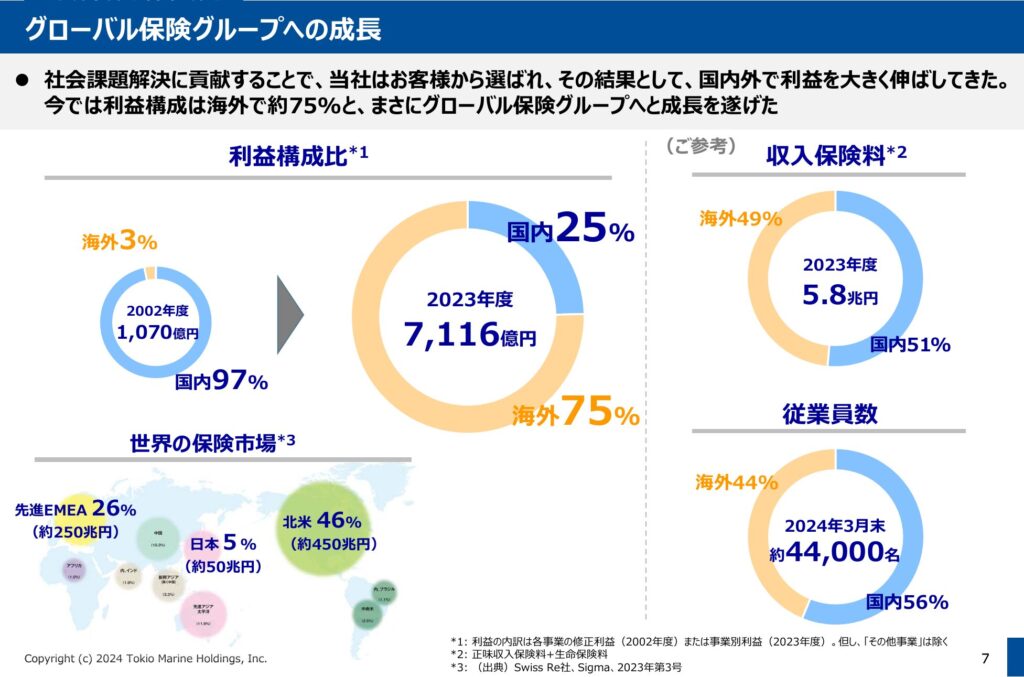

東京海上はこの20年ほどの期間をかけて海外のM&Aを積極推進してきました。

その結果、損保というフィールドにおいて業界最大手に上りつめました。さらに2002年度には利益に占める海外の割合はわずか3%ほどであったのが、2023年度には国内と海外でほぼ半々という比率にまでなっています。

このように東京海上は安定した収益基盤を国内外にバランスよく構築しています。

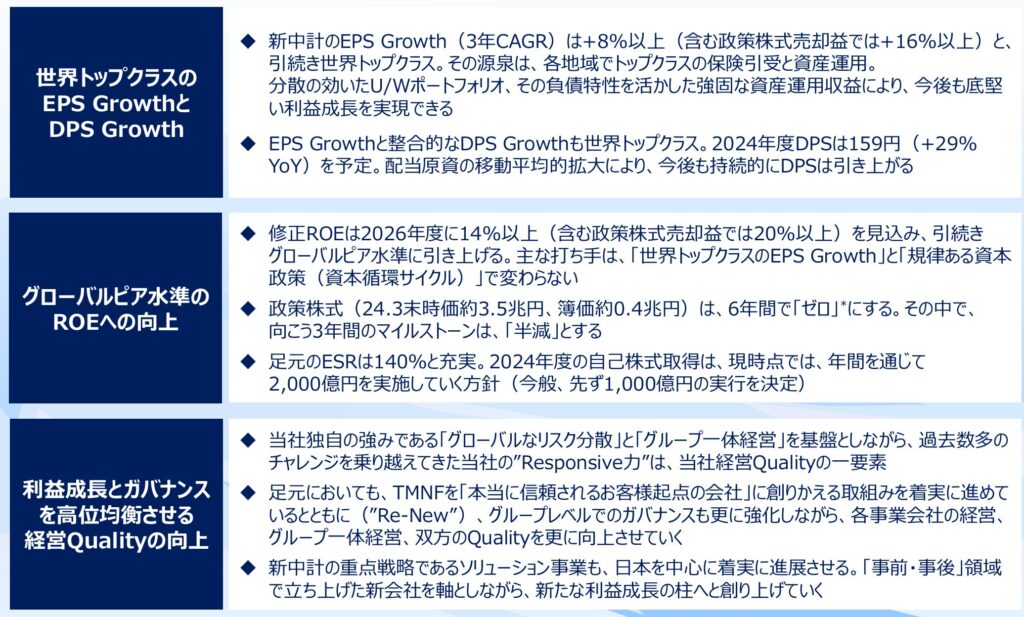

世界トップクラスのEPS Growth

EPSの成長率は3年CAGRで8%以上となっており、継続して世界トップクラスとなっています。政策保有株の売却益を含めると16%もの数字となり、これが近年の業績好調の要因でもあります。

東京海上の株価指標

PER、PBR、配当利回りの水準

PERは過去5年間レンジでやや割安性を示しています。

一方、PBRは過去5年間レンジでやや割高です。

PER、PBRの水準としては可もなく不可もなくといったところです。

そして配当利回りは、直近で3.6%です。過去2年を遡っても東京海上としてはかなり高い値であることが分かります。

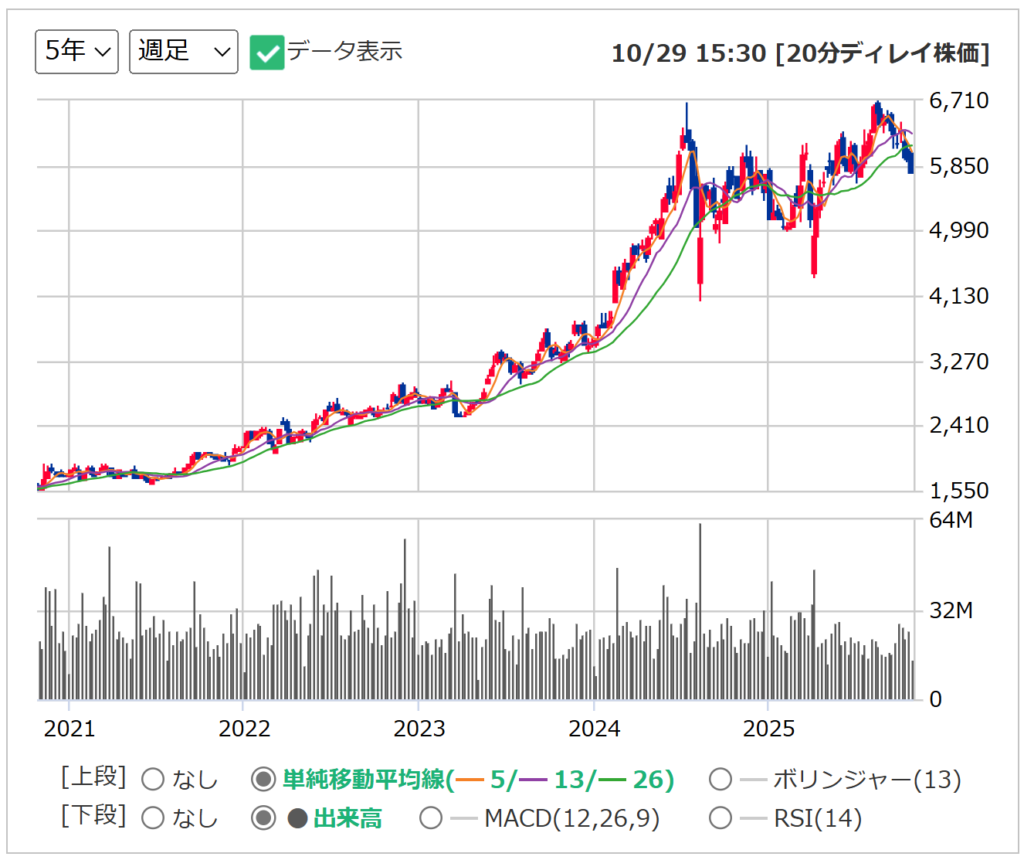

株価推移

5年の週足チャートを引用します。

東京海上も着実に高値を更新するいいチャートです。現在は少し調整中で、出来高の厚いゾーンに入ってきています。

ここを下に抜けるとさらに下がりそうなので要警戒です。ここいらで反ぱつできれば、上場来高値を抜いていく上昇も期待できます。

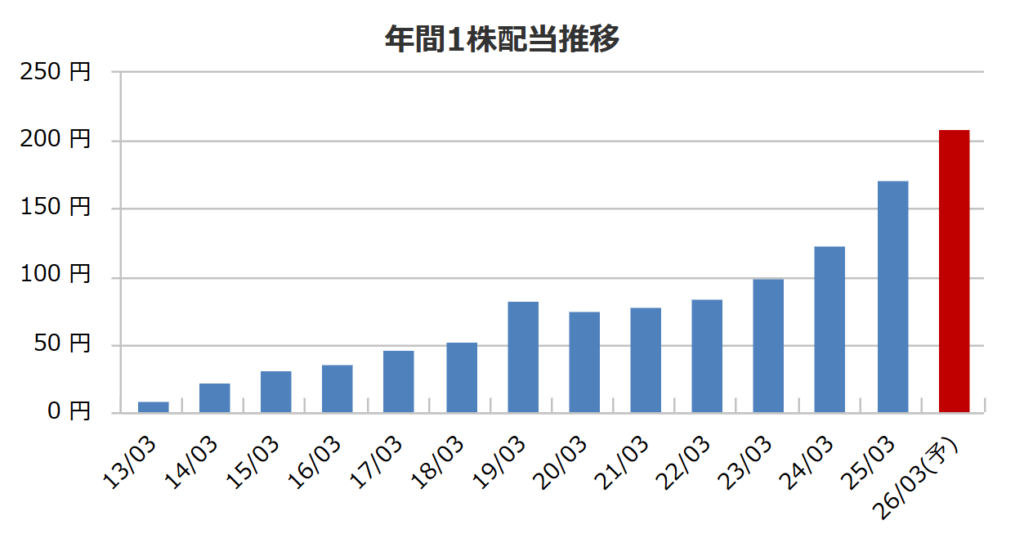

東京海上の株主還元と業績推移

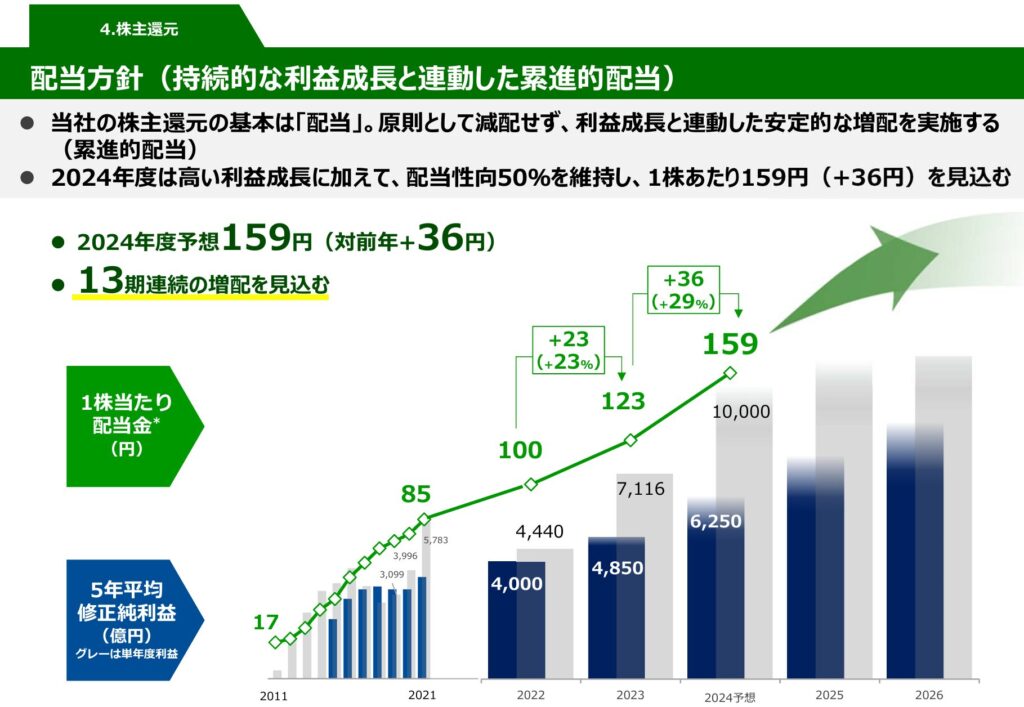

株主還元の方針については、今期までは累進配当を表明しています。

そして記念配当を除いた普通配では14期連続増配の予定です。安定した収益構造と事業基盤があるからこそ実現できることです。

ただ、現状の配当政策は今期までとなっています。この11月には新しいガイドを発表する予定ですのでこの点には注意しましょう。

新ガイドでは政策保有株の売却益を含まない利益ベースで配当原資を算出する見込みです。

おそらくこれが警戒されて株価が下げているという側面もあると思われます。後にも述べるように政策保有株の売却益を除いた利益ベースでも増配原資はあるとの説明がなされています。この点は過度の心配は不要でしょう。

ただし、米欧をはじめとする海外の保険市場では保険料率の引き下げサイクルが始まっています。海外事業の収益性の悪化懸念として材料視されていると考えられます。

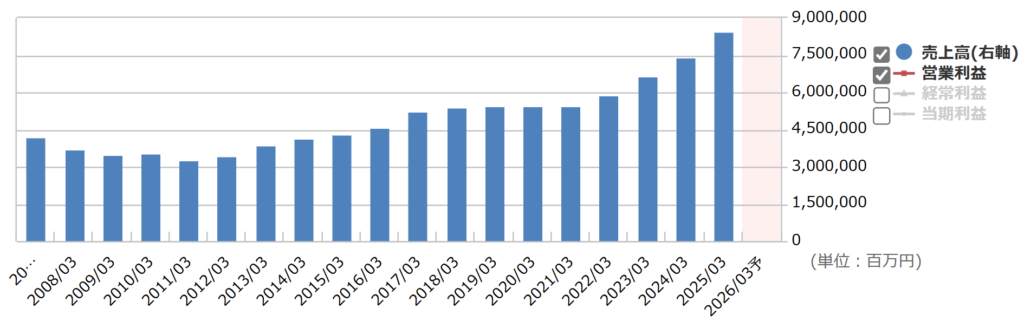

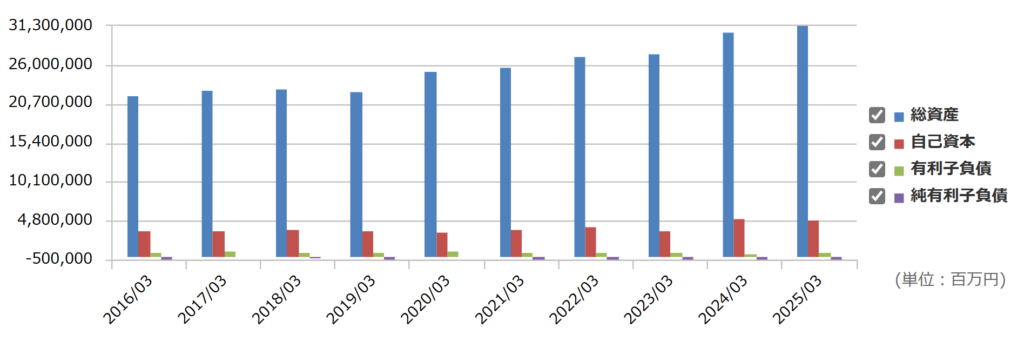

通期業績推移はキレイな右肩上がりで推移しています。今期はやや落ち込む予想が出ているものの、近年は特に業績の好調さがうかがえます。

ここには政策保有株の売却益も計上されていますが、今期について政策保有株の売却益を除いた利益ベースでは約3%ほどの増収との報告があります。

また、金融関連なので自己資本比率は問いません。総資産は積み上げ傾向です。

今週のピックアップ銘柄:東京海上まとめ

東京海上は「グローバル展開 × 安定収益 × 高還元」という3点が揃った長期保有向きの優良銘柄。インカムと安定成長の両立を狙う投資家に適しています。

配当利回りは直近の株価下落で3.6%と高配当です。3.6%は物足りないと考える方もおられるかも知れませんが、東京海上としてはそうない利回りです。

この銘柄は過去数年で株価は3倍に上昇、株式分割も実施しています。そして直近では株価6,000円ほどですので、もう少し上昇すれば再度の株式分割もありうるでしょう。

なお、筆者は2,529円で十分な量を保有しているため、5,000円を割り込むようなバーゲンセールが来れば追加予定です。

以降は市場概況です。

市場概況:決算発表で選別進む、AI関連に注目

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標(2025年10月31日時点)

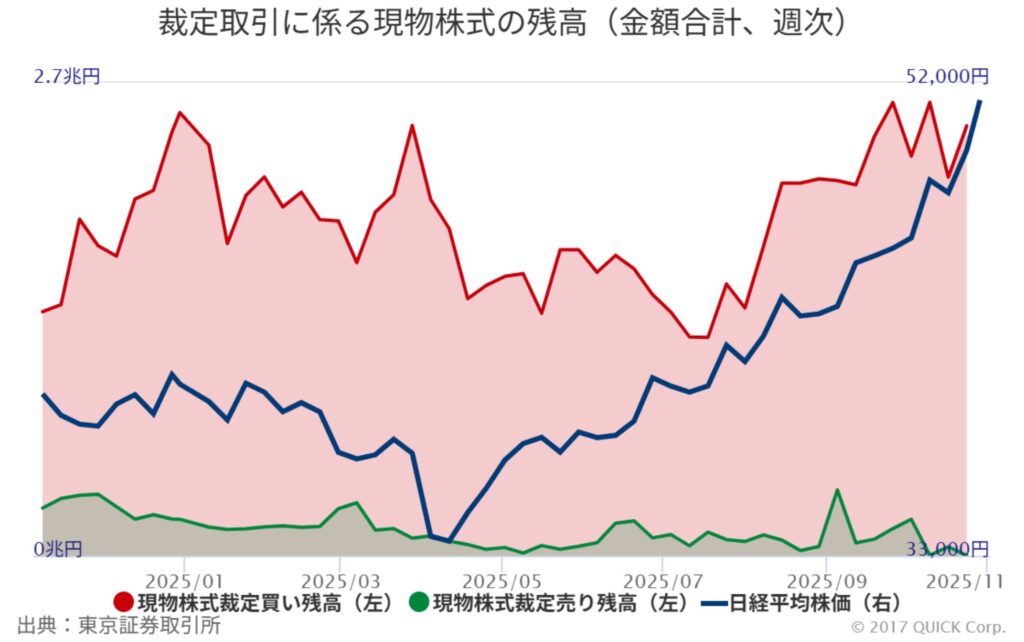

裁定買い残の推移

裁定買い残は、10/24の数字はやや上がっています。高めの水準は継続です。

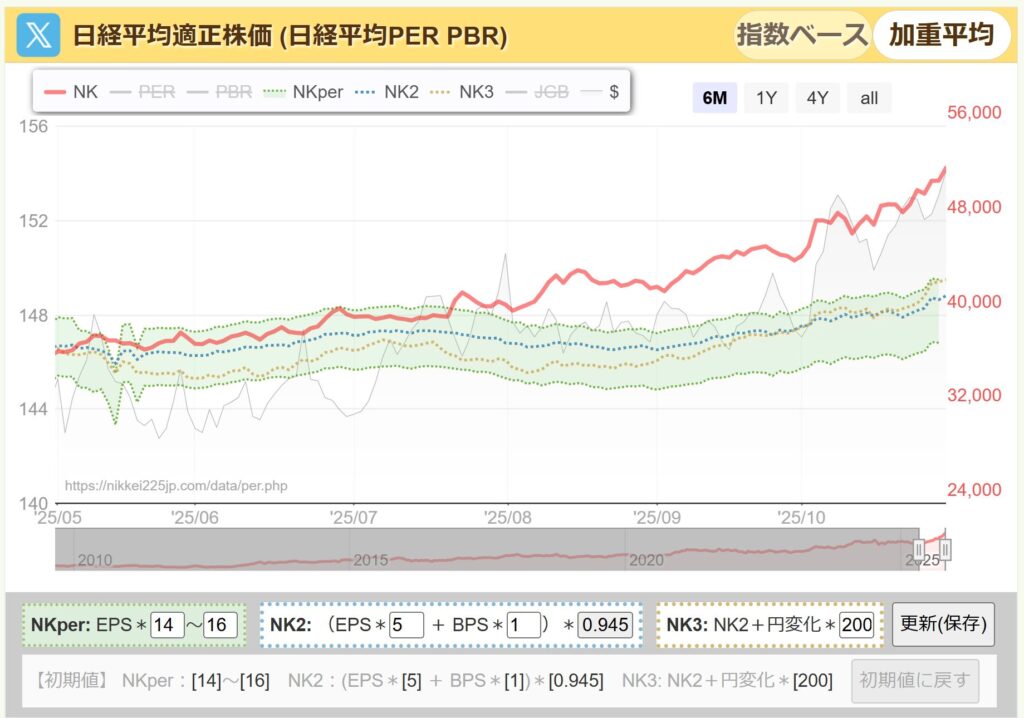

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERはなんと20倍に迫る値で大幅高のままです。

また、注目の決算が本格的に始まっていますが、ここにきてEPSが切り上げ基調であることは良いことです。各社どこまでの内容が出るか楽しみです。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジをどんどん上に乖離していく推移が続いています。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

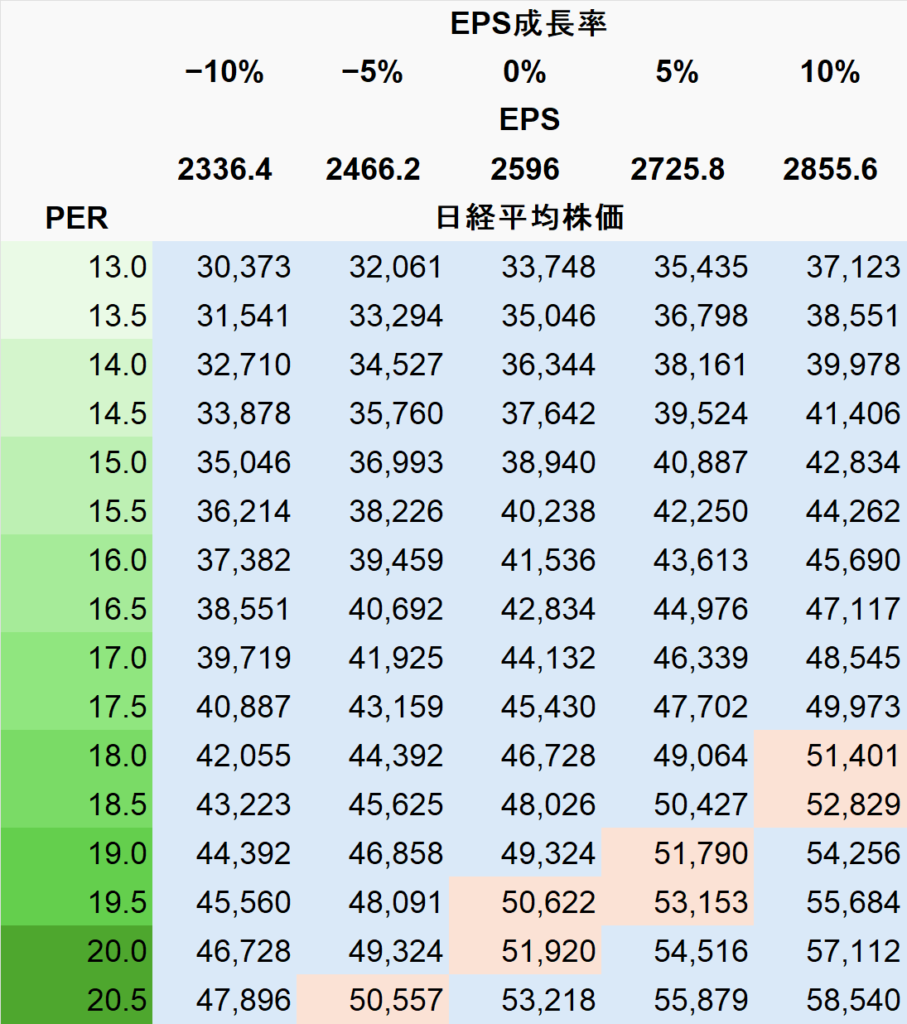

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER18倍台ですので、さらなるEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。年末にかけて暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

日経平均の上昇とは裏腹に騰落レシオにはそれほど過熱感はありません。日経平均との寄与度の高い一部のAI関連銘柄に資金が集中していることがここからもうかがえます。長期でも平熱ですので、騰落レシオだけ見ればまだ上昇が可能に見えます。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

いまの相場では、上昇し続ける限りは保有中の現物を大事にガチホで利益を伸ばす戦略は継続です。

空売り比率

40倍を切る水準がずっと続いており、買い方が優勢です。

投資主体別 売買状況

先週までに海外勢の買い越しが継続。さらに事業法人も順当に買いを継続しています。個人は売ったり買ったりせわしない動きをしています。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

【今週のピックアップ銘柄】クリヤマHDー2025年9月3週ー

【今週のピックアップ銘柄】太陽HDー2025年9月4週ー

【今週のピックアップ銘柄】スターティアHDー2025年10月1週ー

【今週のピックアップ銘柄】インフロニアHDー2025年10月2週ー

【今週のピックアップ銘柄】フィード・ワンー2025年10月3週ー

【今週のピックアップ銘柄】明豊ファシリティワークスー2025年10月4週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。