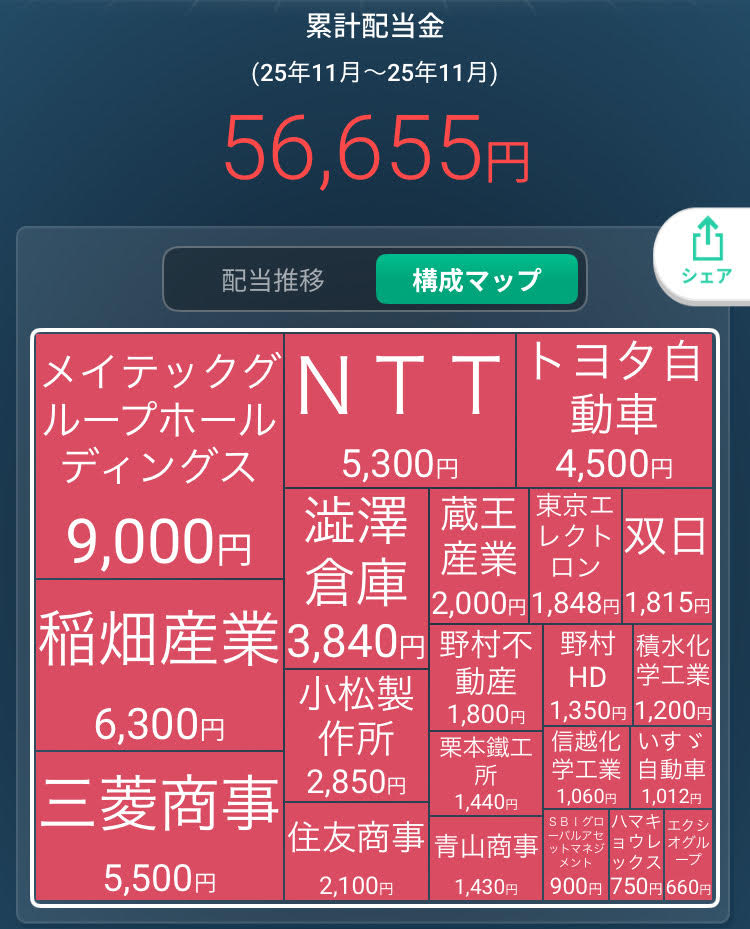

2025年11月の受け取り配当金は21銘柄から

けいちょ

悠々閑話

みなさんも金融所得課税の引き上げに関するニュースをお聞き及びのことと思いますが、具体的に何が変わったのでしょうか?

今回はこの「金融所得課税の引き上げ」という衝撃ニュースを深掘りし、投資家として何を準備すべきかを考えていきます。

2024年度末の経済財政運営方針では、少子高齢化による社会保障費の増大と、コロナ禍からの財政再建が最優先課題と位置づけられました。

政府は歳出削減だけでなく、税収拡大策として「金融所得課税」の見直しを検討しています。その背景には以下のようなことがらが挙げられています。

特に富裕層への負担公平化の意味合いが大きいと考えられており、具体的には、「1億円の壁」問題の解決につなげる目的があります。

1億円の壁とは、所得額が1億円を超えると所得税の実効税率が下がることをいいます。

富裕層が株式などで多額の金融所得を得るなかで、税率が総合課税の所得税率よりも低いためにこの問題が起こります。

これを解消するため2025年から導入されたのがミニマムタックスなどと呼ばれる仕組みとなります。

2025年から既に始まっている金融所得課税の引き上げは、基準所得金額が直近3年で3億3,000万円を超える超富裕層を対象にした追加課税(ミニマムタックス)です。具体的には:

一律で「最大〇%」などに引き上げられるわけではなく、あくまで“超富裕層が抜け道なく一定の累進性を担保する”ための制度設計です。

対象となる金融所得は主に以下のとおりです。

一方で非課税制度や新NISA、iDeCoへの影響は現時点では限定的とされています。

金融所得課税の影響をイメージしやすくするため、個人投資家がよく経験する金額例をまとめました。

以下は「年間に得る利益の例」と、現行税率(20.315%)と超富裕層向け追加課税のケースでの比較です。

| 種類 | 年間利益例 | 現行税率負担(円) | 超過部分に22.5%適用(円) | 備考 |

|---|---|---|---|---|

| 配当所得 | 300,000(3%利回りで1,000万円運用) | 60,945 | ― | 基準所得金額3.3億円未満は影響なし |

| 利子所得 | 20,000(1,000万円定期預金、金利0.2%) | 4,063 | ― | 同上 |

| 譲渡益 | 400,000(年率4%で投資信託1,000万円) | 81,260 | ― | 同上 |

| FX/CFD利益 | 500,000(ハイリスク・ハイリターン想定) | 101,575 | ― | 同上 |

| 超高額例 | 50,000,000(巨額の金融所得例) | 10,157,500 | (50,000,000−33,000,000)×22.5%=3,825,000 | 基準所得金額超過分のみ追加徴収 |

2025年に導入された金融所得課税の引き上げは、基準所得金額3億3,000万円超の超富裕層のみが対象です。一般投資家は直接的な増税リスクを気にする必要はありませんので今すぐ株を売却などといった短絡的な行動は控えましょう。ただし、税制改正のトレンドを踏まえつつ、以下の対策で資産形成基盤を強化しておくことが重要です。

これまで以上にタックスプランニングは重要になってくると考えられますので、来たるべきさらなる「悲報」に備え、今から心構えと準備をしておきましょう。