【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

けいちょ

12期連続増配+総還元性向50%+優待あり、大手食品会社が安値圏で注目:明治HD

今週のピックアップ銘柄:明治HD(2269)

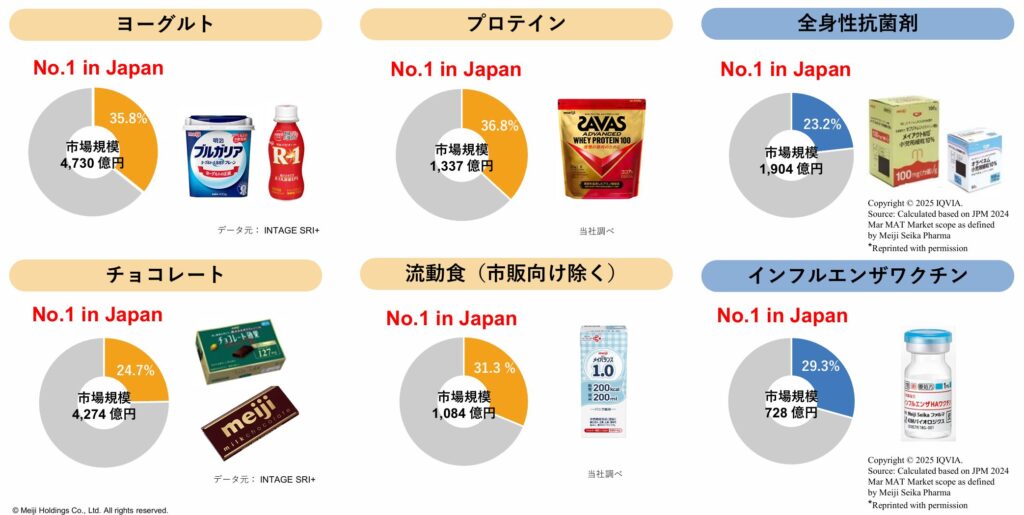

明治HDは業界首位級の大手食品会社として誰もが知る企業です。

以下は明治HDの取り扱う食品の一例です。やはり食品についてはシェアNo1の製品が多く、知らない商品はないと言ってもいいですね。

引用元:明治ホールディングス株式会社IR説明会

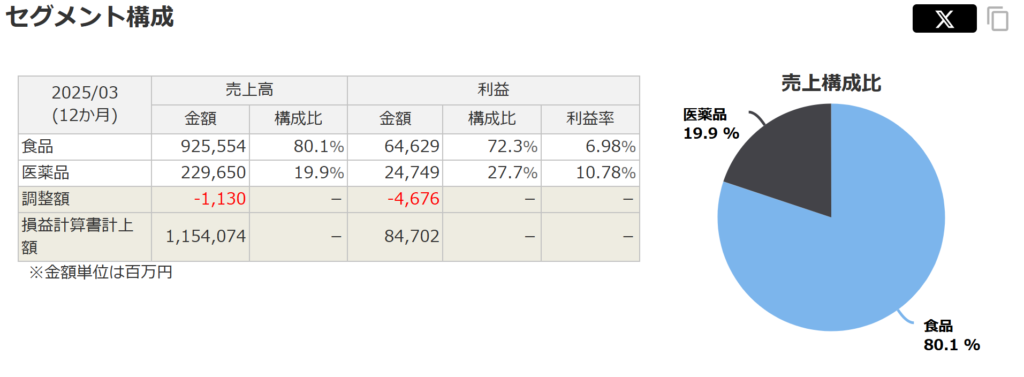

他にも「おいしい牛乳」、「十勝チーズ」、「キシリッシュ」なども有名ですね。また、明治には食品以外にも医薬品関係の事業があります。

セグメント構成は食品が80%、医薬品が20%です。

そして2025年の売上高は実に1兆円の大台を超えています。

まさに食品を扱う企業の中でも首位級の大手銘柄と言えます。

明治HDの注目点

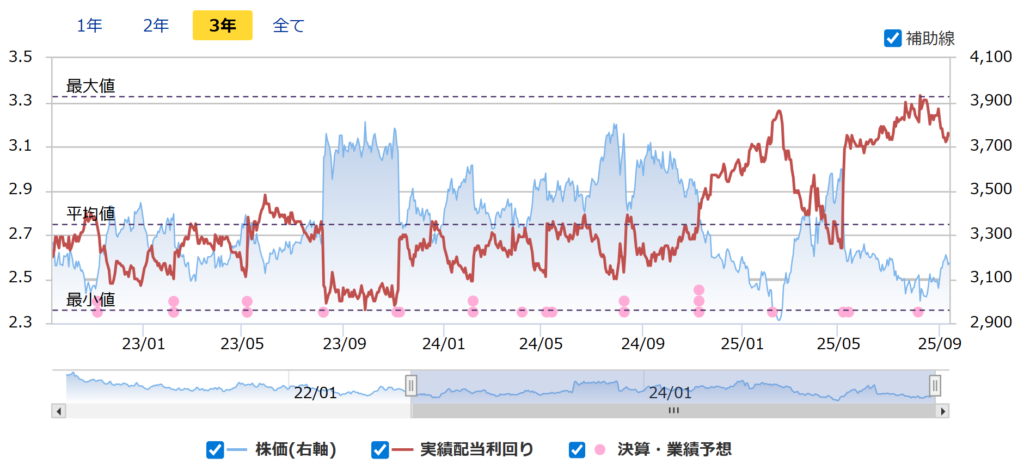

なぜいま明治HDに注目するのか?ですが、端的にいってしまえば株価が低迷しているからです。

日経平均株価が史上最高値を更新するなか、明治HDは長期の下落トレンドからようやく横ばいといった推移になっています。

引用元:マネックス証券、銘柄スカウター

今年2025年の2月に3,000円を割ってからやや回復するも再下落、いまだに上昇トレンドとはいえません。

あのコロナショックの時でさえ3,000円を割ることはありませんでした。この株価水準はほとんど見られませんので、狙いたくなる水準です。

PERは15.9倍で過去5年レンジで中央、2年レンジで最安付近です。ディフェンシブな食料品セクターとして15.9倍はそこまで高いとは言えません。

引用元:マネックス証券、銘柄スカウター

そしてPBRは1.16倍、過去5年レンジで最安付近です。超大手企業がもうすぐPBR1倍割れという水準になっています。

引用元:マネックス証券、銘柄スカウター

そして配当利回りはおよそ3.3%、過去を振り返っても最高水準です。

引用元:マネックス証券、銘柄スカウター

明治HDの株主還元と業績

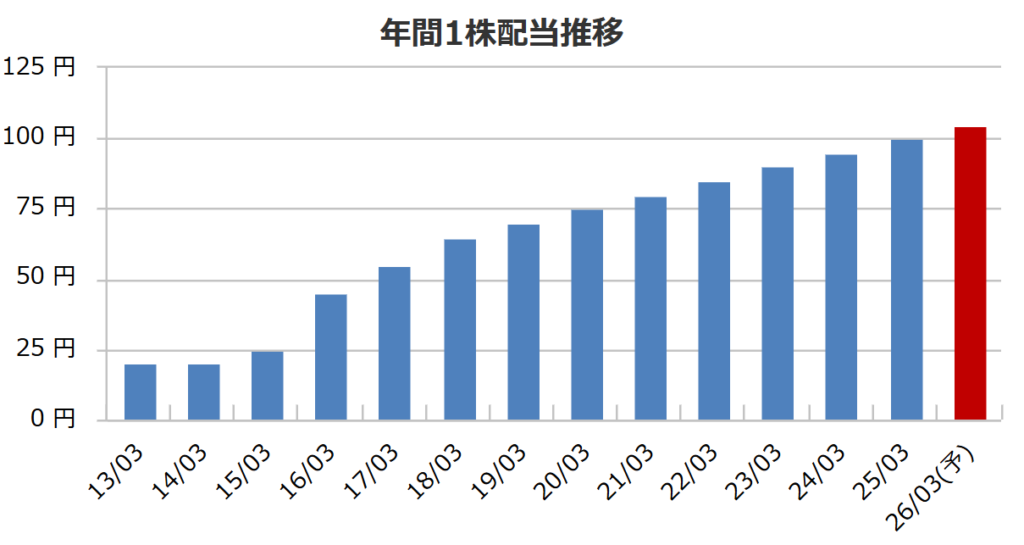

年間1株配当は105円、12期連続増配中で非常にきれいな右肩上がりです。近年は5円ずつ増配しています。

引用元:マネックス証券、銘柄スカウター

また、明治HDは2026年で創業110年となります。近年の5円刻みの増配を来期も実施すれば配当金は110円となり、ちょうどゴロが良いところです。

そうなれば利回りは約3.46%にもなります。

そして明治HDには100株で1,500円相当の優待もあります。優待利回り0.5%を加えると4%に近い利回りとなります。

引用元:明治ホールディングス株式会社IR説明会

超大手の食品企業が10年ぶりの安値で総合利回り4%、9月の中間配当も。

かなり狙い目と言えると考えています。

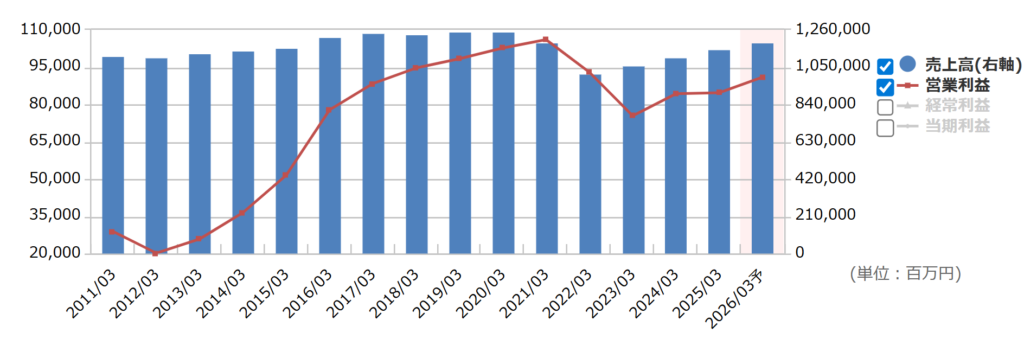

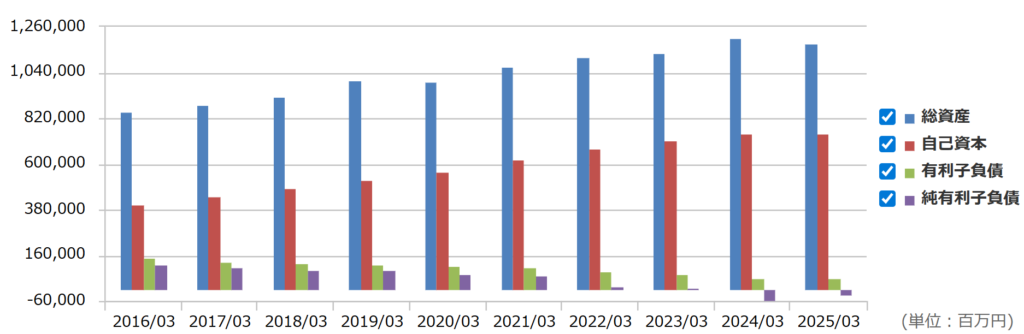

通期業績推移は良くも悪くも横ばいです。財務面は自己資本比率が高く問題ありません。

明治HDの成長性

食品なので急激な成長は期待できません。

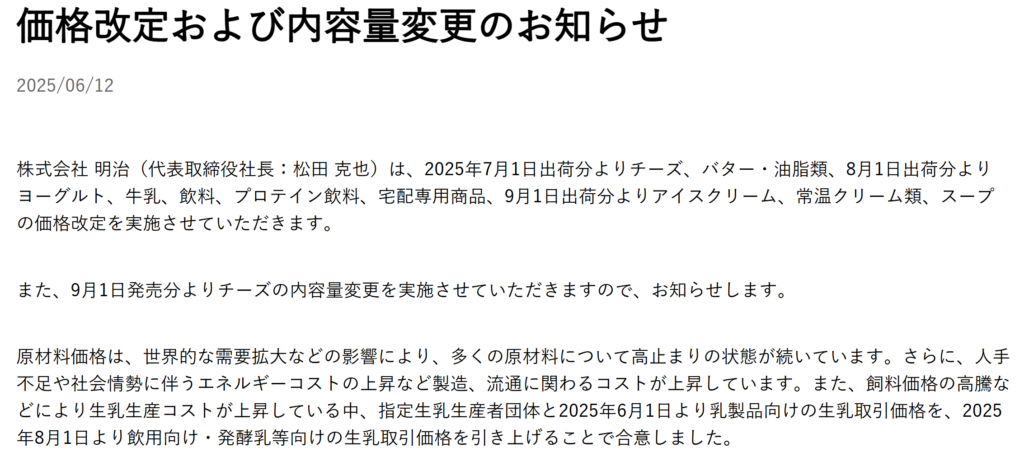

しかし、昨今のインフレ時代に今後の成長期待として値上げや容量変更が材料としてあります。

以下は6/12のプレスリリースです。

引用元:価格改定および内容量変更のお知らせ | 2025年 | プレスリリース・お知らせ | 株式会社 明治 – Meiji Co., Ltd.

明治HDは、ディフェンシブ枠として食品セクターをポートフォリオに加えて長期の利回り向上を得たい方に向いていると思います。

✅今週のピックアップ銘柄:明治HDまとめ

明治HDは業界首位級の大手食品銘柄でありながら、近年の株価下落でPBR1倍割れ間近の割安性です。

そして12期連続増配中に創業110年記念を迎える節目の年、増配と優待をあわせると総合利回りは4%にもなります。

業績は横ばいで急成長こそ見込めませんが、今後の価格改定で利益を確保、安定した増配による利回り向上を狙いたい銘柄です。

アメリカの景気後退も間近と囁かれるいま、まさに長期保有にうってつけの銘柄といえます。

留意点としてPER15倍台なので、もう少し割安になってから買いたいという人も一定数いるかも知れません。

筆者はまだ保有していませんが、少し下げる局面があればS株で購入を進めたいです。ゆくゆくは単元を目指したいと考えています。

以降は市場概況です。

市場概況:週明けから堅調で45,000円を目指す動き

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたいと思います。

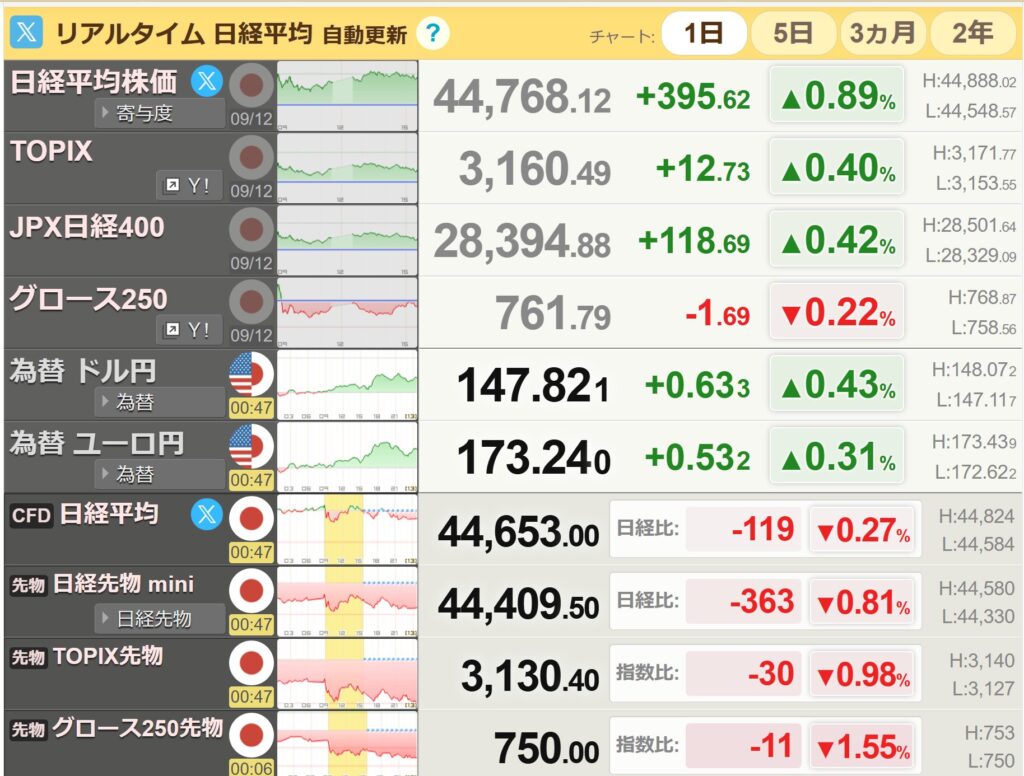

🔢 主要指標(2025年9月12日時点)

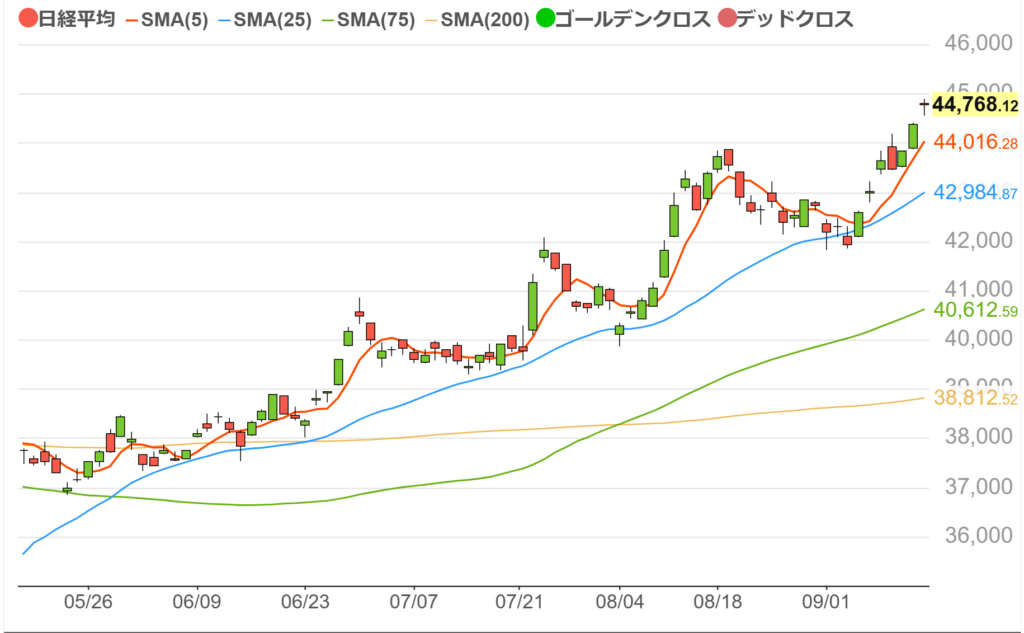

日経平均 & TOPIX

25日線できれいに反発後、週後半にかけて45,000円台をも目指す上昇。

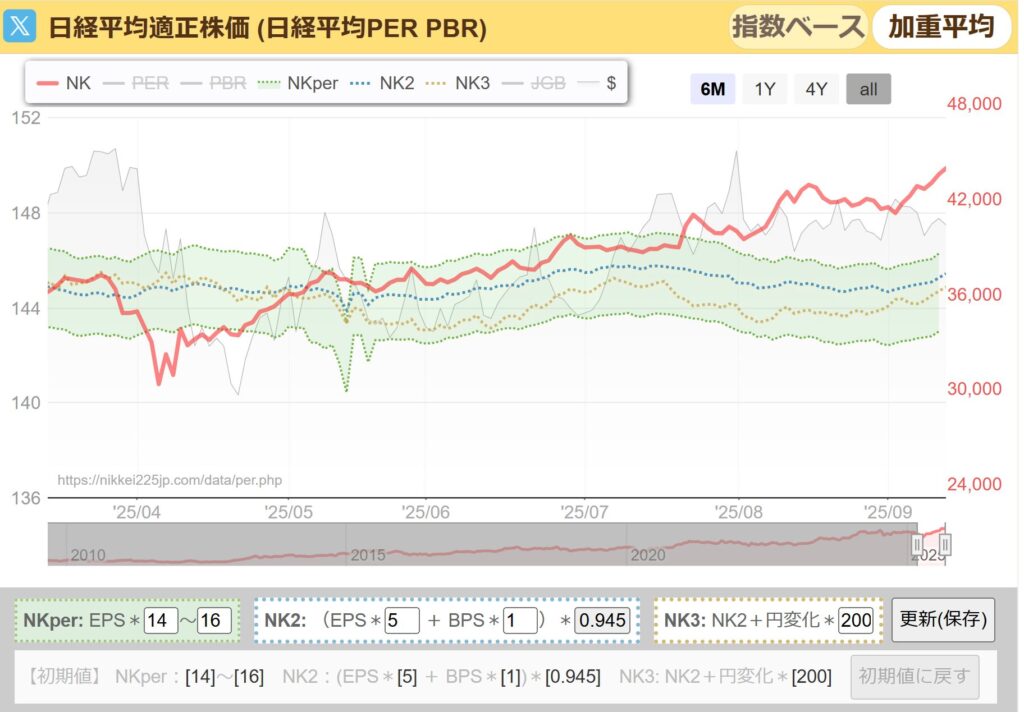

日経平均PERの推移

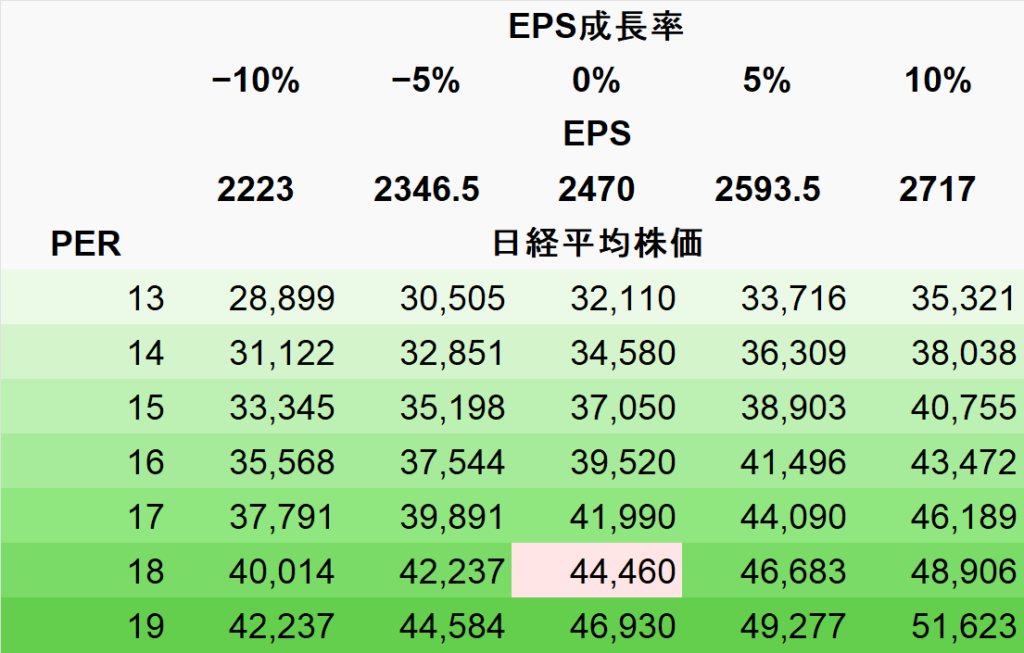

毎週しつこく書いてますが、過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

今週も上昇した日経平均のPERはついに異次元の18倍に到達。

想定レンジを大きく超えた動きになっています。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジを大幅に上回っています。

バリュエーション面では過去に類を見ないほど割高であることを十分意識したうえで取引に臨みましょう。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。

そして似たようなPERの推移はアベノミクスのときにも見られ、このときは決算発表でEPSが上昇して一気に適正PERレンジに戻ったことがあります。

今回もそうなることは期待しつつも、引き続き来期に向けてEPSの動向には注意しましょう。

今は下図の赤いセルにいますが、EPSが10%成長すればPER16倍台に戻れます。

また、もし期待を裏切り0%成長だったとすると、PERの過度な期待感も剥落すると考えられます。仮にPER15倍まで下がると仮定すると、37,050円まで下落することになります。

騰落レシオ

今週の上昇で短期の騰落レシオは再上昇。25日の騰落レシオは少し下がりました。

ただ、いまだ過熱感は冷めきっていないので、本格的なエントリーはさらに下げてからと考えています。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

なお、週の始めまではヤマハ発動機を少しずつ拾っていましたが、ヤマハ発動機でさえ上昇してきているので、中盤からは様子見となりました。

空売り比率

そして空売り比率は40倍を切る推移がつづき、週末の上昇で40倍を超えてきました。基本的には買い方優勢ですが、40倍を超えてきたことで売り方がまた元気になるかも知れません。

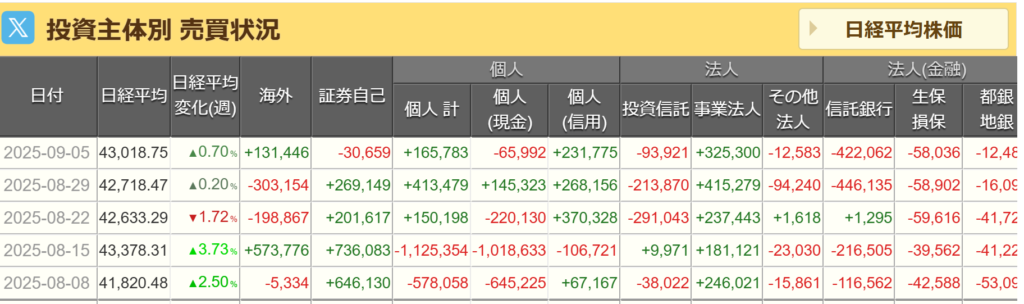

投資主体別 売買状況とドル建て日経平均

先週は再び海外勢が買いに転じています。引き続き個人も買っていて、上昇を後押し。

やはり事業法人による買いは継続的に続いており、下支えになっています。

市場概況まとめ

注目点

日経平均のPERは過去レンジ(12〜16倍)の上限を超えている。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となる。

つまり現在の株価水準は「かなり割高」と評価されるが、今後の企業収益の伸びが伴うかどうかが最大の焦点。

図表などは世界の株価と日経平均先物 リアルタイム チャート及びマネックス証券の銘柄スカウターを引用しています。

【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【まだ買える!】高配当株:ヤマハ発動機、いすゞ、積水ハウス

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。