カリスマ増配株投資家ヘムさんの投資手法

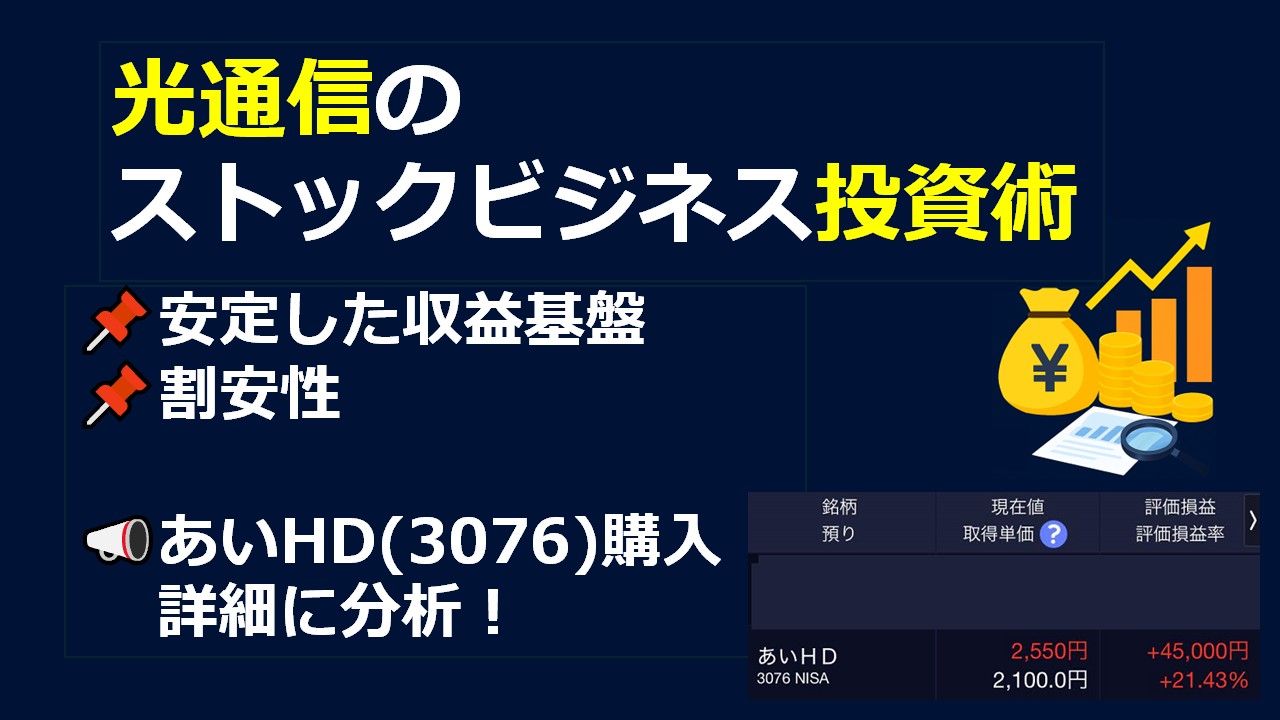

【光通信が爆買い!?】ストックビジネス投資術ーあいHD分析ー

けいちょ

この記事でわかること

- 光通信が重視するストックビジネスの特徴と、安定収益を生む銘柄の選び方

- 財務健全性やPER・PBR・配当利回りなど、割安買いのための具体的な投資指標

- 筆者の購入事例で、光通信のストックビジネス投資の再現性を確認

さっさと筆者の購入事例と銘柄分析をみたい方はこの内部リンクから飛んでください。

和製バークシャーとの呼び声も高い光通信。その投資スタイルは非常に再現性が高いと評判です。

そして株式市場で定期的に話題になる「光通信の爆買い」。

一見すると大胆な投資行動に見えますが、その裏には、極めて堅実で再現性の高い投資哲学が存在します。

キーワードはストック型ビジネス、財務健全性、そして割安な購入タイミング。

本記事では、光通信の投資スタイルを紐解きながら、安定収益型投資の魅力に迫ります。

📡業績が安定したストックビジネスへの投資

光通信が最も重視するのが、継続的に収益を生み出すストック型ビジネスモデルです。

これは、単発の売上ではなく、月額課金や契約更新によって、安定したキャッシュフローが積み上がる仕組みを指します。

たとえば、通信回線や宅配水、電力などのインフラ系サービスは、一度契約すれば長期的に利用される傾向が強く、解約率も低いです。

こうしたビジネスは、景気の波に左右されにくく、企業の業績を安定させる力があります。

光通信自身もこのモデルを実践しており、営業利益率の高さや安定した成長を支える柱となっています。

投資先を選ぶ際にも、同様に「継続収益を生む仕組みがあるか?」を重視しているのです。

🧮光通信が財務基盤の良好な企業を選ぶ理由

どれほど魅力的なビジネスモデルを持っていても、財務が不安定であれば、長期的な投資対象としては不適格です。

光通信は、投資先の財務健全性を徹底的にチェックしています。

- 自己資本比率:企業の安定性を示す指標。高ければ高いほど、外部からの借入に依存せず、健全な経営が可能。

- 有利子負債の少なさ:借入金が少ない企業は、金利上昇や資金繰りの悪化に強い。

- 営業キャッシュフロー:本業でしっかり現金を稼げているかどうか。これが安定していれば、配当や設備投資にも余裕が生まれる。

財務が健全な企業は、外部環境の変化にも耐性があり、長期的な成長が期待できます。光通信は、こうした企業に対して、安心して資金を投じています。

💰 割安な水準で買う、光通信の冷静な投資判断

光通信の“爆買い”は、感情に流された衝動的なものではありません。

むしろ、冷静に企業価値を見極め、割安な水準で買うという、極めて理性的な投資スタイルです。

株価が一時的に下落したとき、多くの投資家は不安になって売却を検討します。

しかし光通信は、そのタイミングこそが「買い場」だと判断します。

重要なのは、株価ではなく企業の本質的な価値。以下のような指標をもとに、割安かどうかを見極めています:

- PER(株価収益率):利益に対して株価が割高か割安かを判断する指標。

- PBR(株価純資産倍率):企業の純資産に対して株価がどれだけ乖離しているかを判断する指標。

- 配当利回り:株価に対してどれだけの配当が得られるか。

光通信は、これらの指標を総合的に判断し、「今が買い時」と判断した銘柄に対して、集中的に資金を投入します。

これは、長期保有を前提とした“純投資”スタイルだからこそ可能なアプローチです。

🏢 光通信が投資するストックビジネス銘柄

光通信は現在、約500社以上に分散投資を行っています。

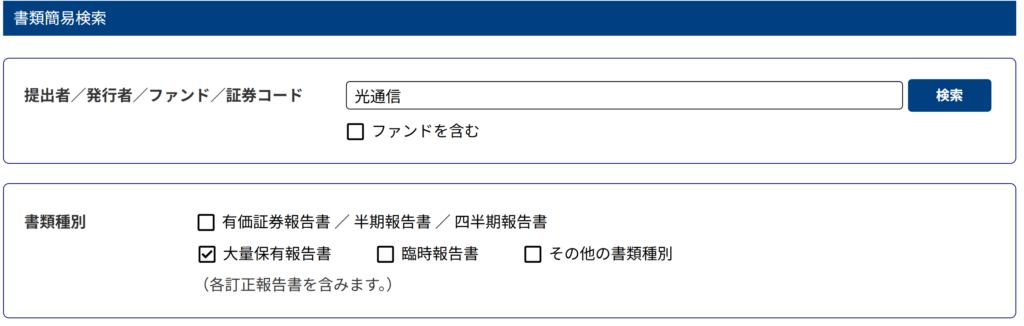

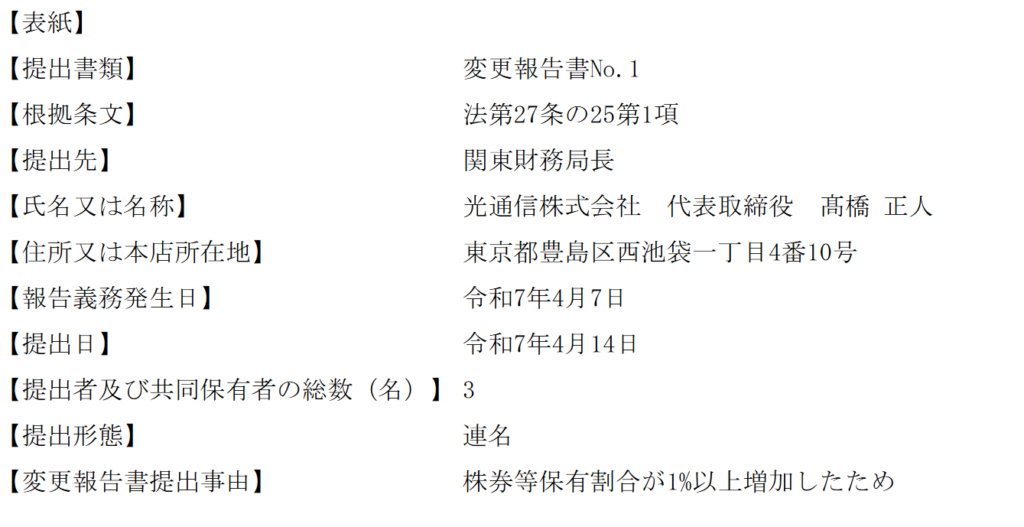

光通信が爆買いした場合、大量保有報告書が発出されますので、これを注視しておきましょう。

既存の大量保有報告書はEDINETから確認することが可能です。以下のように大量保有報告書にチェックを入れて検索します。

たとえば次のように大量に購入した日付までわかります。しっかりと2025/4/7のあの大暴落で買い増していますね。さすがです。

それでは、今回は多数ある銘柄の中から、3社をピックアップします。

「ストック型収益」「財務健全性」「割安性」の3点を満たす代表的な銘柄です。

数字は執筆時点2025/8/8の値です。

| 銘柄名 | 業種・特徴 | 投資ポイント |

|---|---|---|

| あいホールディングス(3076) | セキュリティ機器・カード発行機などの情報機器卸 | 高い自己資本比率(約80%)と安定した法人向け需要。PER約6倍と割安水準。営業利益率も高く、財務の健全性が際立つ |

| 日本トリム(6788) | 整水器の製造・販売 | ストック型のメンテナンス収益と健康志向の需要。キャッシュリッチで財務も良好。ブランド力があり、安定した利益率を維持 |

| プロシップ(3763) | 固定資産管理ソフトの開発・販売 | サブスク型のライセンス収益が中心。利益率が高く、安定した顧客基盤を持つ。無借金経営で財務も堅実。ニッチ市場で競争優位性あり |

📝 光通信のストックビジネス投資を参考に筆者が購入した銘柄

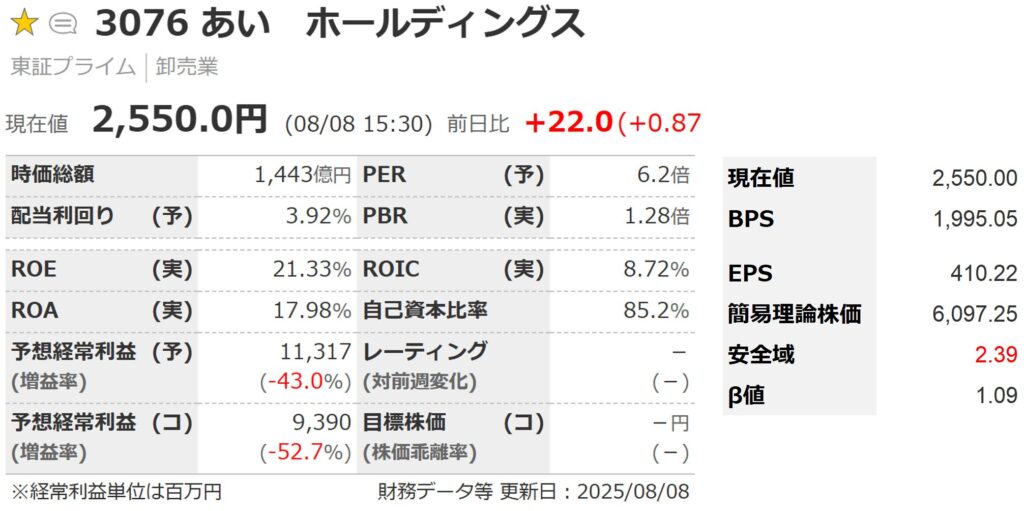

筆者自身も光通信の投資スタイルに共感し、あいホールディングス(3076)を保有しています。

あいホールディングスの分析

以降に、あいホールディングスの株価指標を示します。

2025/8/8時点では日本株全体が過熱気味に上がっているためやや割安感は和らいでいますが、それでも割安圏と言えます。

なお、上図の右側に併記した簡易理論株価、安全域は著名な個人投資家ヘムさんの投資術から学んだ割安性を測る指標です。

株価は2.39倍になる伸びしろがあり、合格点です。

さらに特徴的なのはROEの高さで、収益性が高いこともうかがえます。

あわせて読みたい

カリスマ増配株投資家ヘムさんの投資手法

次の表は、ヘムさんによる小型割安株の基本条件について判定したものです。PBRと時価総額のみやや届きませんが概ね満たしています。

| 項目 | 基本条件 | 値 | 判定 |

|---|---|---|---|

| PER | ≤12倍 | 6.2 | ○ |

| PBR | ≤1.0倍 | 1.28 | × |

| ROE | ≥8.0% | 21.33 | ○ |

| 配当利回 | ≥3.0% | 3.92 | ○ |

| 配当性向 | ≤40% | 25 | ○ |

| 安全域 | ≥2.0倍 | 2.39 | ○ |

| 時価総額 | ≤1,000億 | 1,443.00 | × |

| その他 | 自己資本積み上げ傾向 | 積み上げ傾向 | ○ |

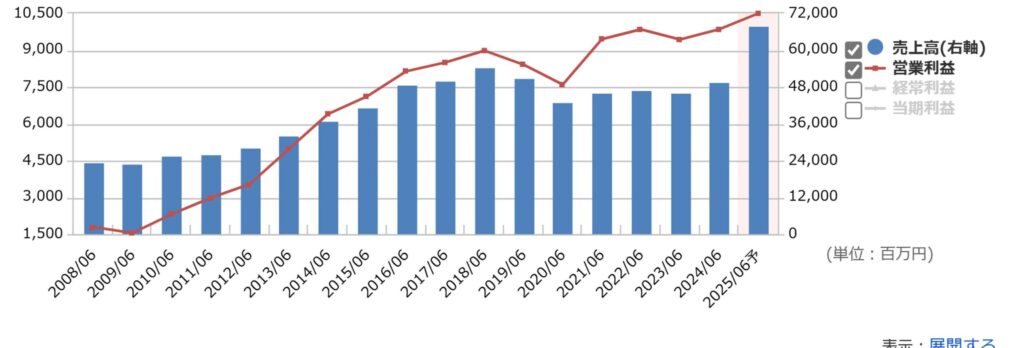

あいホールディングスの各指標の推移

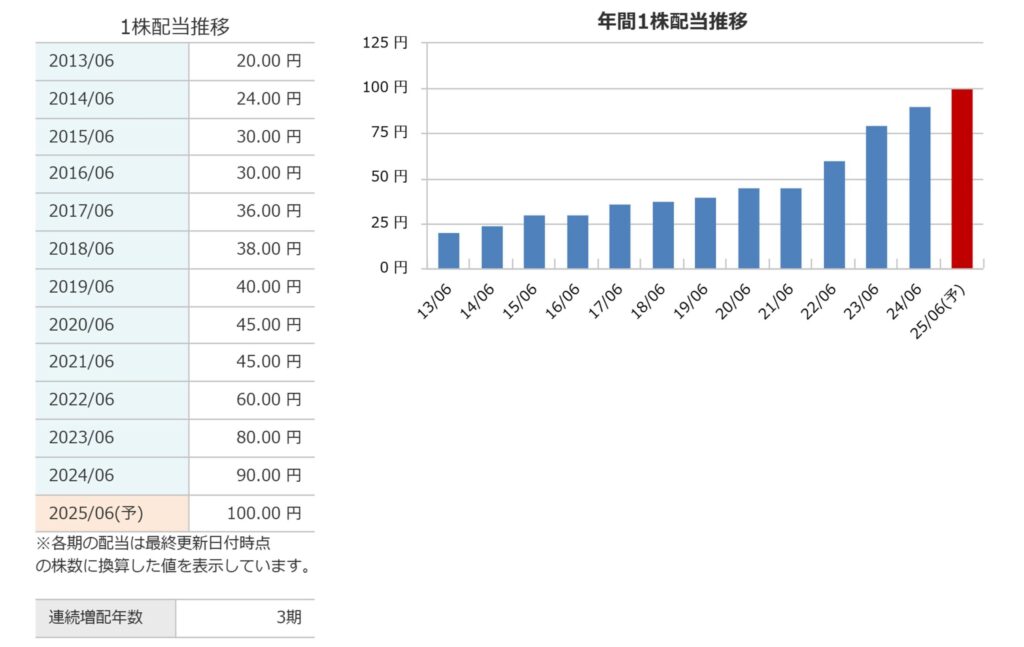

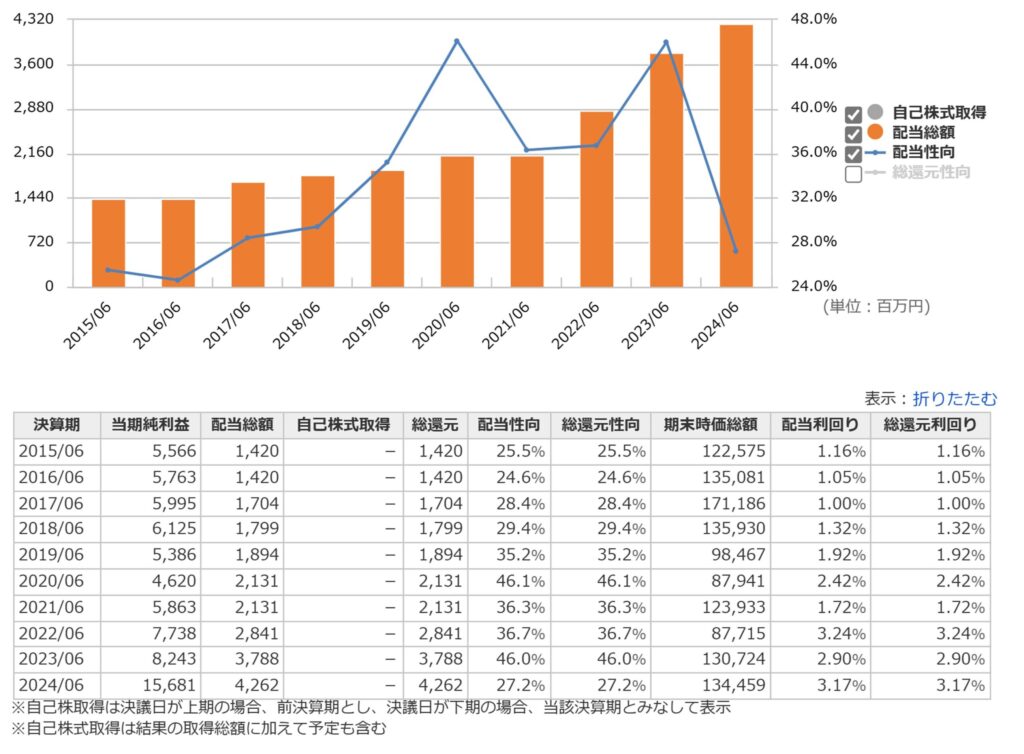

そして以下は通期の業績推移ですが、右肩上がりで上昇基調です。

また、以下のPER推移をみても過去5年間レンジで最安付近です。

そして配当金推移はキレイな右肩上がりで増配傾向、過去10年で減配なしと非常に優秀です。

さらに、配当性向については、安全な範囲を維持しており、さらなる増配が期待できる水準です。

株価は上昇してしまっていますが、筆者はいまからでも買い増ししたいくらい非常に優秀な銘柄であると考えています。

購入タイミング

筆者が購入したのは2025/3/27、底打ち後に株価が2,100円まで回復していたタイミングです。

なお、新NISAの成長投資枠を活用して6月の権利確定に向けて上昇することを期待しつつ購入しました。

購入後の株価推移

4月に米国のトランプ政権による関税強化政策の再発表が市場に衝撃を与え、輸出関連銘柄を中心に株価が急落。

いわゆる「トランプ関税ショック」により、日経平均は一時6,000円近く下落するなど、全体的にリスクオフのムードが広がっていきました。

しかし、あいホールディングスはほぼ内需型の事業構造を持ち、主力のセキュリティ機器やカード発行機などは国内法人向けが中心。

つまり内需型のストックビジネスが中心のため、外部環境の影響を受けにくく、業績も安定です。

そのため株価は短期間で回復、筆者もすぐに含み益へと転じました。

光通信のストックビジネス投資の恩恵

もちろん光通信がそうしたように急落時に購入できれば最善だったのですが、なかなか読み切れないのでタイミング的にはベターであったと考えています。

ここで購入したことで、権利確定後の配当を受け取る権利を得ると同時に、株価の反発による値上がり益も享受することができました。

まさに、光通信が実践する「割安な水準で買い、ストック型収益を持つ財務健全な企業を長期保有する」という投資スタイルの再現につながりそうです。

トランプ関税はちょっと余計でしたが、光通信のストックビジネス型投資の有効性を実感しています。

個人投資家にとっても、企業の本質的な価値を見極め、冷静に買い時を判断することが、資産形成の鍵であることは間違いありませんね。

📃 光通信のストックビジネス投資のまとめ

| 投資基準 | 内容 |

|---|---|

| ストック型収益 | 継続課金で安定した業績を持つ企業を選定 |

| 財務健全性 | 自己資本比率・キャッシュフローなどを重視 |

| 割安な購入 | 市場の過熱や悲観を冷静に見極めて買う |

光通信の投資スタイルは、短期的な値動きに惑わされず、企業の本質的な価値を見極めることに徹しています。

そしてこの3点を軸にした投資判断は、個人投資家にとっても再現性が高く、着実な資産形成を目指すうえで非常に有効といえるでしょう。

ただ、2025年8月8日現在、日本株は過熱気味に上昇しています。

そのため、日本トリムやプロシップなどもチャンスを待って購入したいと考えています。

【毎月配当金生活!】8月権利の高配当株3選+α

【NISAの常識!】成長投資枠の賢い使い方

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。