【貯金だけじゃ守れない!】──インフレ時代の資産防衛はNISAで

NISAで始める株式投資のてほどき

Keichon

初心者でも安心!非課税制度を活用して、賢く資産運用

この記事で分かること

- NISAの基本

- NISAを使うメリット

- 実践的な投資ガイド

- 筆者の暴落体験

✅ はじめに:NISAって何?

NISA(少額投資非課税制度)は、投資によって得られた利益が非課税になる制度です。

株式や投資信託などに少額から投資ができるため、資産形成を始めたい初心者にとっても非常に魅力的です。

2024年から導入された新NISAでは、以下の2つの投資枠を活用できます:

- つみたて投資枠(年間120万円)

- 成長投資枠(年間240万円)

📅 これらの枠は5年間分となっており、💰 最大で合計1800万円(つみたて600万円+成長1200万円)まで非課税で運用可能という大きなメリットがあります。

非課税で運用できる枠が明確に決まっているため、まずはこの枠をいかに有効に使うかが、株式投資成功のカギとも言えるでしょう。

なお、つみたてと成長をあわせて年間360万円ですが、これを単年で使い切る必要はありません。

余裕資金を充当するのが基本ですので、必要なら10年などの時間をかけて少しずつ使っていくことができます。

💡NISAで株式投資を始める理由

税制メリットだけじゃない!安心・続けやすい、初心者に嬉しい仕組み

株式投資に興味はあるけれど、「難しそう」「損をしたら怖い」そんな不安を抱えている方も少なくありません。NISA制度は、そうした初心者のために用意された優しい入り口です。

✅ 1. 利益にかかる税金がゼロになる!

通常、株を売って得た利益(譲渡益)や、受け取った配当金には約20%の税金がかかります。

しかしNISA枠で購入した商品なら、この税金が一切かからず、利益をそのまま受け取れます。

📈 たとえば年間10万円の利益でも、通常は約2万円の税金が発生しますが、

NISAならそのまま10万円全額が手元に残ります。

税金を気にせずに運用できることで、複利の効果も加速しやすくなります。

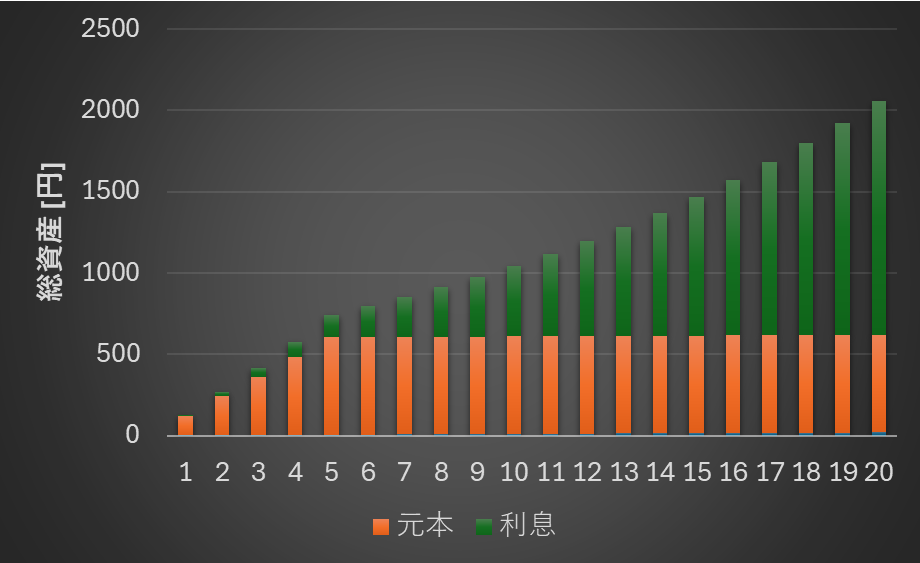

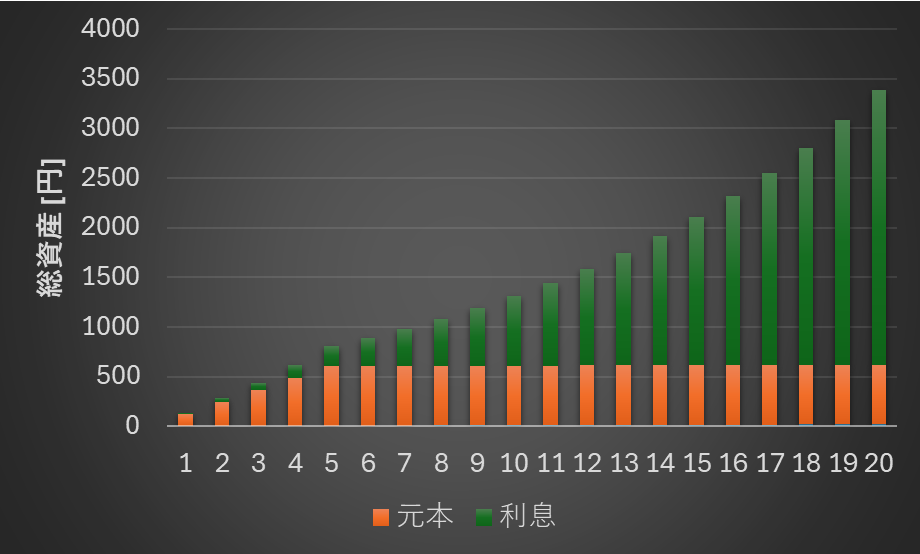

以下に複利効果についてのグラフを掲載します。つみたて枠のみ120万円を5年で使い切った場合のシミュレーション結果です。

まずは年利7%で20年間運用した場合です。これはオールカントリーの過去30年平均の利回り相当なのでそれなりに妥当な予測値と言えます。

次に少し欲張って年利10%のシミュレーション結果です。これはS&Pの過去30年平均利回りに相当しますので全く荒唐無稽な数字ではありません。

いずれの場合にも元本を大きく上回る利息が得られ、総資産が増大していく様子が分かると思います。

もちろん実際には市場が暴落することもありますし、マイナスになる年も出てくるので、このように右肩上がりとはいきませんが、特に7%シミュレーションは現実的な結果と言えます。

✅ 2. 投資信託などの分散型商品が対象で、リスクを抑えられる

つみたてNISAでは、国が認めた優良な投資信託のみが対象。つまり…

- プロによって分散運用された商品を選べる

- 値動きが緩やかで長期的な安定性がある

- 個別株よりも情報収集のハードルが低い

💡初心者が個別株から始めるよりも、まずはつみたてで投資の土台を築くのが得策です。

✅ 3. 投資体験を通して「経済リテラシー」が自然と身につく

株式投資は、単にお金を増やす手段だけでなく、社会や企業を見る目を養う機会でもあります。

- 世の中のニュースがより身近に感じられる

- 決算書や企業の活動に興味を持つようになる

- 買い物や仕事に対する視点も変わることがある

📚金融教育という観点でも、NISAでの少額投資は大人の学び直しにもピッタリです。

📊 はじめての株式選び:何を買えばいい?

初心者が株式投資を始める際、まずはつみたて枠を最大限活用することから考えましょう。

非課税の恩恵を受けながら、毎月コツコツと積立てていくスタイルは、リスクを抑えつつ安定した資産形成につながります。

- つみたて枠は年間120万円、5年間で最大600万円まで運用可能です。

- この枠をきちんと使い切ることができれば、初心者としては及第点とも言えるでしょう。

- 投資信託などの分散型商品が対象になるため、個別銘柄よりもハードルが低く始めやすいです。

次につみたて枠でおすすめの投資信託銘柄を紹介しますので参考にしてください。

🌟 つみたて枠でおすすめの銘柄TOP5(2025年版)

昨今では全世界系、全米系が特に人気です。迷ったらこの二系統で間違いはありません。

どちらにするかという議論は面白く、非常にたくさんの情報にあふれていますのでよければご自身でも調べてみてください。

現時点では全世界系も中身は米国株が半分を占めているので、米国株の成長を取り逃がすことはありませんし、新興国株などとのリバランスも定期的に行われるため、筆者はeMAXIS Slim 全世界株式(オール・カントリー)を購入しています。

| ランキング | 銘柄名 | 特徴 |

|---|---|---|

| 1位 | eMAXIS Slim 米国株式(S&P500) | 米国の代表企業500社に分散投資。信託報酬が業界最安水準で、長期成績も安定。 |

| 2位 | eMAXIS Slim 全世界株式(オール・カントリー) | 日本を含む世界中の株式に分散投資。1本でグローバル運用が可能。 |

| 3位 | 楽天・全米株式インデックス・ファンド(VTI連動) | 米国市場全体(約4,000社)に広く投資。中小型株も含み、成長性◎。 |

| 4位 | SBI・V・S&P500インデックス・ファンド | 米国ETF「VOO」に連動。eMAXISと並ぶ低コストで、SBI証券ユーザーに人気。 |

| 5位 | SBI・全世界株式インデックス・ファンド(雪だるま) | 米国ETF「VT」に連動。世界中の株式に自動で分散投資できる設計。 |

なお、これらの商品は成長投資枠でも購入することができます。つまり年額360万円全額をオールカントリーに投資という方も少なくありません。

NISAの運用としては王道だとも言えます。

もし、成長投資枠の方で個別株などに投資する場合については、別記事でまとめていく予定です。

🚫 初心者が避けるべき行動

📉 つみたて投資においては、短期的な値動きに一喜一憂せず、淡々と続けることが重要です。

相場が下がっても慌てず、相場が上がっても浮かれず、「積み重ねること」に集中しましょう。

🧠 初心者にとって暴落は精神的な負担が大きく、冷静さを保つことが難しいのも現実です。しかし投資の鉄則は「安く買って高く売る」。

暴落時に売ってしまうのは最も避けるべき行動です。

👀 短期的な値動きが気になってストレスを感じる場合は、価格を見ないという選択肢もあります。

または、そもそも自分のリスク許容度を超えた金額で投資してしまっている可能性もあります。

💡 その場合は、投資額を見直し、精神的に安定して継続できる範囲に抑えることが大切です。「続けられる額で始める」「気にしすぎない仕組みを作る」——これも長期投資成功の秘訣です。

筆者の暴落体験

筆者自身も過去の暴落局面で一時的に資産が大きく減ったことが何度もあります。

直近では2024年8月5日、令和のブラックマンデーとも呼ばれる大暴落もありました。

あのときは含み益がマイナス80%にまで落ち込みました。

想像してみてください。例えば、含み益が500万円あったとして、それが100万円にまで減少するという状況です。

まともな精神状態でいられるでしょうか?実際に起こったことであり、これからも起こりうることなので重要な問いかけです。

筆者は売却はせず、個別銘柄も含めてコツコツと積立てを継続したことで、数週間後には含み益が元の水準に回復しました。

継続することが最大の武器であり、時間が味方になってくれることが分かります。

📝 投資までのステップ

- 気になる投資信託や株式をリストアップ

- それらを取り扱っている証券口座を開設

- どこの証券会社も全米系や全世界系はたいてい取り扱ってます。

- つみたて設定(はじめは少額でもOK)

- とにかく始めてみましょう

SBI証券、楽天証券、マネックス証券、松井証券などなど、、証券会社の口座比較はこちらに執筆予定!

あわせて読みたい

記事を取得できませんでした

📚 おわりに:投資は「育てる」もの

株式投資は短期のギャンブルではなく、時間と知識をかけて育てる資産運用です。NISAという神制度を活用することで、初心者でも賢く一歩を踏み出せます。

🌱未来の資産形成の第一歩、今日から始めてみませんか?

よろしければ以下の関連記事もご覧ください。

【暗号資産の知らなきゃ損!】Coincheckで長期気絶投資と税金の話

ABOUT ME

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

趣味は株式投資、暗号資産投資、脱毛、ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCで美容電気脱毛を経験。なぜ2つ通うのか、体験はどうだったかなど、いずれ記事にしていきたいです。

その他、ジャンル限定せず情報を発信中です!

幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

趣味は株式投資、暗号資産投資、脱毛、ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCで美容電気脱毛を経験。なぜ2つ通うのか、体験はどうだったかなど、いずれ記事にしていきたいです。

その他、ジャンル限定せず情報を発信中です!