【貯金だけじゃ守れない!】──インフレ時代の資産防衛はNISAで

けいちょ

悠々閑話

今年の夏、例年なら訪れる「夏枯れ相場」はどこへやら。

取引量が細る7〜8月に株価下落圧力をかけてきたはずの円高トレンドが影を潜め、ドル/円は円安方向へと突き進んでいます。

本記事では、夏枯れ相場の背景から最新の為替・株式相関、具体的データと企業事例、投資戦略、そしてリスク管理までを網羅的に解説します。

夏になると出来高が細り、日経平均株価が低調になる傾向があります。これを一般に夏枯れ相場と呼んでいます。

そして夏枯れ相場が起こりやすいのには一定の合理的理由があります。

以下に簡潔にまとめます。

ここでは、夏枯れ相場を引き起こす理由の一つとして挙げた円高傾向について深堀します。

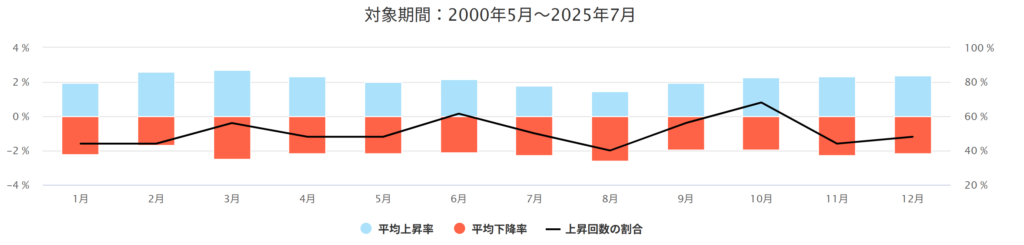

過去の月次平均を見ても、7〜8月にかけては円高方向に振れるケースが目立ちます。

以下に為替の月別平均上昇率のグラフを引用します。これを見ると夏場は7月、特に8月に大きく下がる傾向があることが分かります。

為替の月別平均上昇率

引用元:為替の月別平均上昇率・下降率|セントラル短資FX

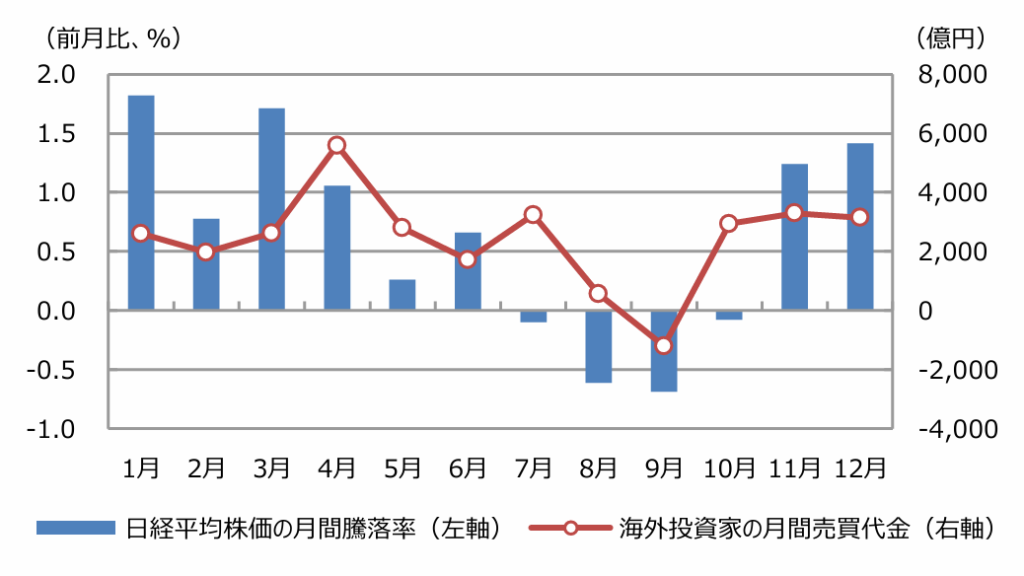

株式市場への影響を見ていきましょう。

日経平均株価の月間騰落率

引用元:日経平均株価の季節性/マーケット情報 - 三井住友DSアセットマネジメント

このように夏場は海外投資家の買いも入りにくく、総じて日経平均のパフォーマンスが悪い傾向が分かります。

2024年は記憶に新しいところですが、日銀ショックにより夏場に円高が大きく進み、海外投資家の売り先行によって日経平均が大きく下落しました。

| 日経平均8月騰落率 | ドル/円8月騰落率 |

|---|---|

| -1.16% | -2.9% |

なお、1月もドル円は円高に振れやすい傾向があり、日経平均株価もやはり下がる傾向にあります。

市場心理にも「夏=円高=株安」の公式が刷り込まれてきました。

では、今年の夏に為替動向が円安傾向にある状況について考察していきます。円安に振れている理由として次のような要因が考えられます。

それでは、今年の夏の株式市場は夏枯れ相場を回避できるのでしょうか?

一見追い風の円安相場ですが、油断は禁物です。複数の逆風が潜んでおり、リスク管理を怠ると急激な相場変動に巻き込まれる可能性があります。

以下に個別の要因について見ていきましょう。

円安は輸出企業に追い風ですが、原材料・エネルギーの輸入コストを押し上げます。石油製品や半導体部品の輸入価格上昇は小売・製造各社の利幅縮小を招き、家庭の光熱費や食品価格高騰が消費者心理を冷やす点にも注意が必要です。

米国では9月にも利下げ観測があり、ドル安が進むと「金利差縮小=円高」へ急振れするリスクがあります。FOMCや米CPI発表にアンテナを張り、金融政策の動向を常に見極めましょう。

日経平均のPERは過去10年平均をやや上回る水準。7/31現在、半導体関連の主力名柄(信越化学、東京エレクトロン、レーザーテック)の決算もあまりよくありません。

EPS(企業業績)の上昇が見込めなければ日経平均の上昇を正当化できません。

円安恩恵銘柄への資金流入が一巡すると、利益確定売りが加速し、中小型株や内需株では調整局面が予想されます。セクターや銘柄規模のローテーション戦略を練りましょう。

台湾海峡の緊張や中東情勢の急変はリスクオフ局面での円買い・株売りを誘発します。また、中国やASEANの部品供給停滞が長引くと、自動車・電子部品メーカーに打撃を与えるため、サプライヤーの多様化や在庫管理強化が不可欠です。

| 企業タイプ\円相場水準 | 〜135円 | 135〜145円 | 145円〜 |

|---|---|---|---|

| 輸出中心企業 | △(減益) | ○(微増益) | ◎(増益) |

| 輸入中心企業 | ◎(コスト減少) | △(トントン) | ×(コスト増) |

| 内需・サービス | ○(観光追い風) | ○(安定) | △(消費冷え) |

今年の夏、攻めのポートフォリオ構築には外需関連の組み入れ比率アップが有効です。

あなたはこの夏、どのセクター・銘柄を夏枯れ回避のキープレイヤーに選びますか?以下の点も留意して選択していきましょう。