【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【今週のピックアップ銘柄】スターティアHDー2025年10月1週ー

けいちょ

業績絶好調で5期連続増配、累進配当で利回り4.58%、ROE27%の小型株で注目:スターティアHD

今週のピックアップ銘柄:スターティアHD(3393)

今週は以前から気になっていた銘柄でもある業績好調の累進配当+小型+高配当株、スターティアHDを取り上げます。

スターティアHDは主に中小企業に向けてクラウドツールを開発、提供する企業です。

取り扱い商品にはデジタルマーケティングツールであるCould CIRCUSや見込み顧客との商談を行うBowNowなどがあります。

その他、企業側の要請に応じて色々なツールを開発して提供しており、国内シェアについてもトップスリーに入る製品がいくつもあります。

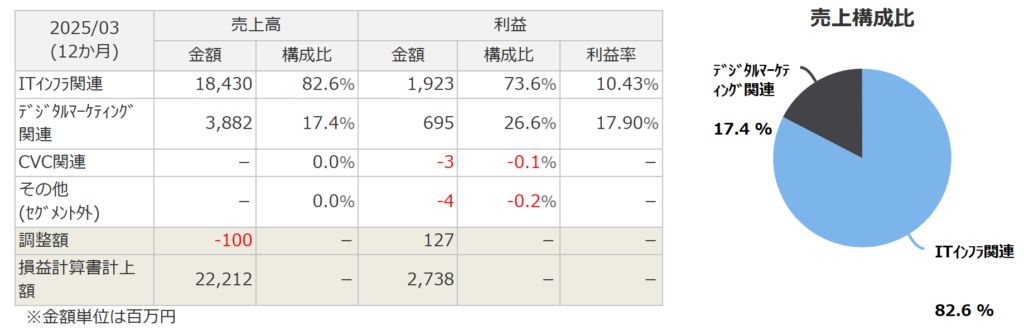

売上高についてはITインフラ関連が82.6%、デジタルマーケティングが残り17.4%を占めています。そして利益でみると約74%がITインフラになります。

やはり柱はITインフラ関連事業と言えるでしょう。

スターティアHDの注目点

それではスターティアHDに注目点について見ていきます。

業績好調の構造的背景

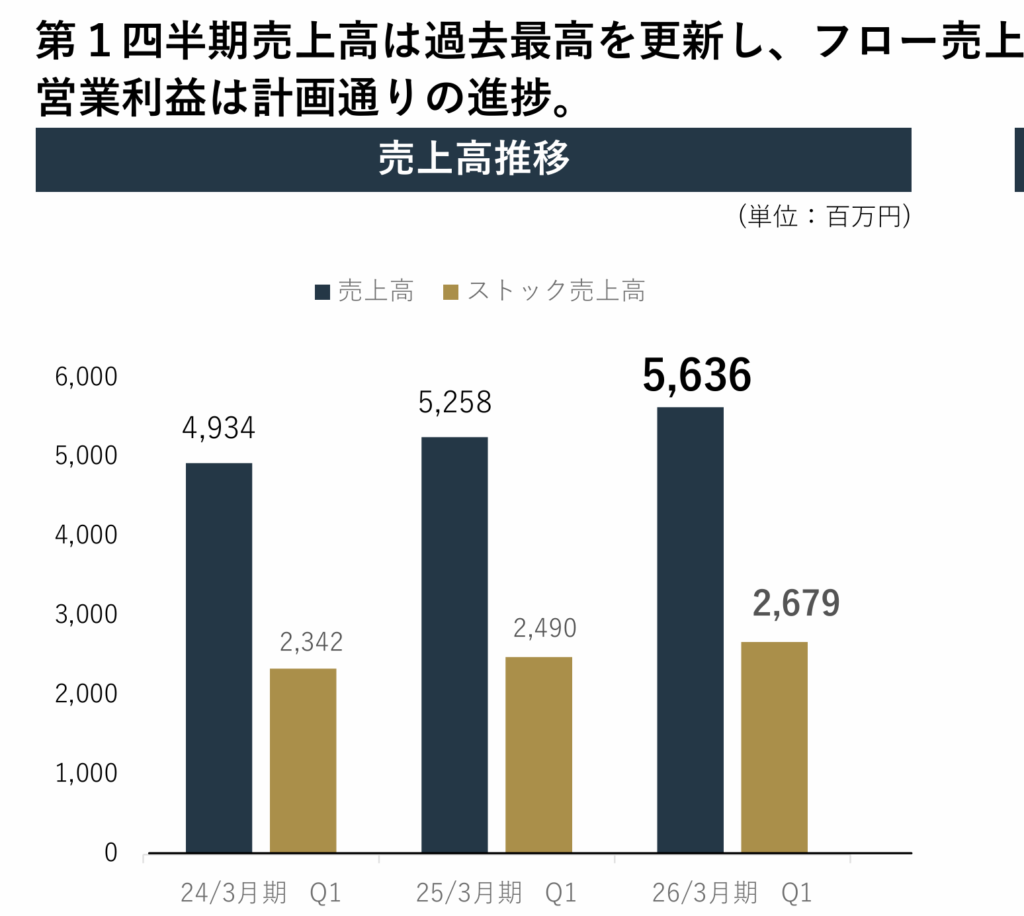

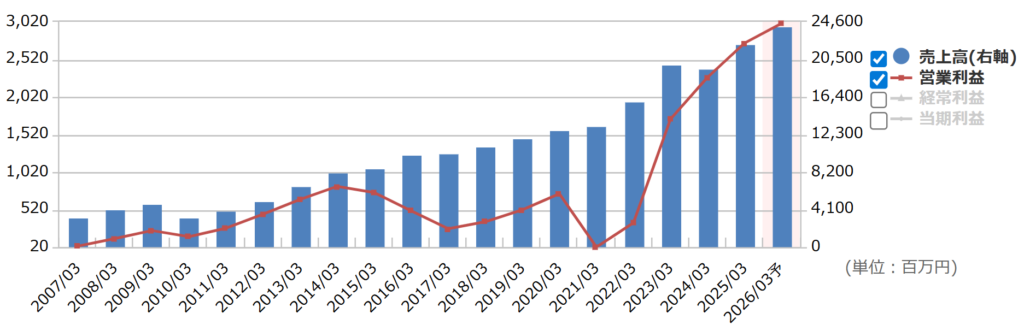

以下は2026年第一四半期の決算発表の抜粋です。

スターティアHDは2021年以降で業績絶好調、直近の決算にて過去最高の売上高56億円を記録しました。

さらに注目すべきはその内訳で、その半分近い26億円が毎月の売上が確約されているストックビジネスの売上高となっています。

あわせて読みたい

【光通信が爆買い!?】ストックビジネス投資術ーあいHD分析ー

このストック売上の順調な積み上げにより、毎年の安定した増収増益の下地が整っています。

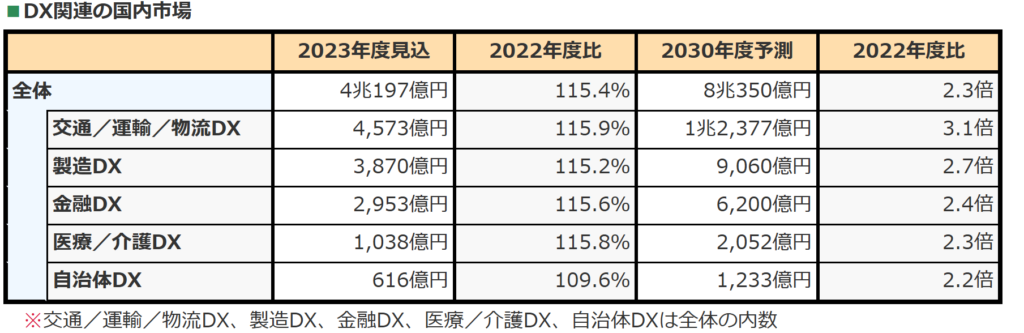

さらにスターティアHDの主戦場であるDXの市場については、富士キメラ総研の調査結果で2030年までに2倍近くに成長するとされています。

このような成長市場の中にあって、ストックビジネスの積み上げをしているわけですから、高成長かつ安定成長であることも頷けます。

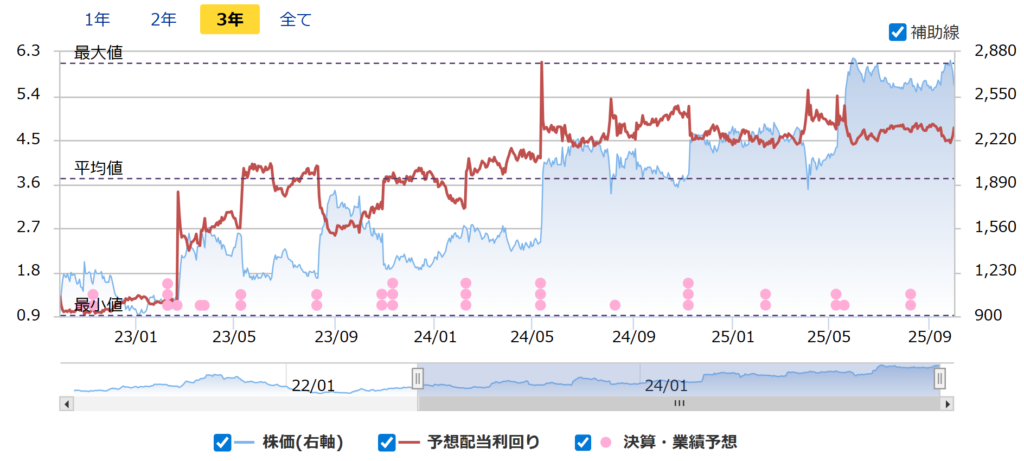

株価は長期上昇推移

近年のスターティアHDの業績は好調なので、株価もそれに伴って上昇中です。5年の週足チャートを引用しますが、安定して上昇を続けていることが分かります。

業績同様にチャートの安定感も抜群です。それだけ市場の評価が安定して高いとみることが出来ます。

スターティアHDの配当利回り、ROE

そして配当利回りはこれだけ株価が上がっていても連続増配で4.6%。過去平均3.7%を上回ります。

さらにスターティアHDの事業の性格上、収益性は高く、ROEはなんと27%。そしてストック売上も積みあがっているため安定かつ高収益な企業体質と言えます。

さらに時価総額は約270億円と非常に小型です。安定性、高成長性、高配当で小型と、いくつもの魅力が詰まった銘柄です。なお、小型株なので少しの資金流入で大きく株価が上昇していく余地があります。

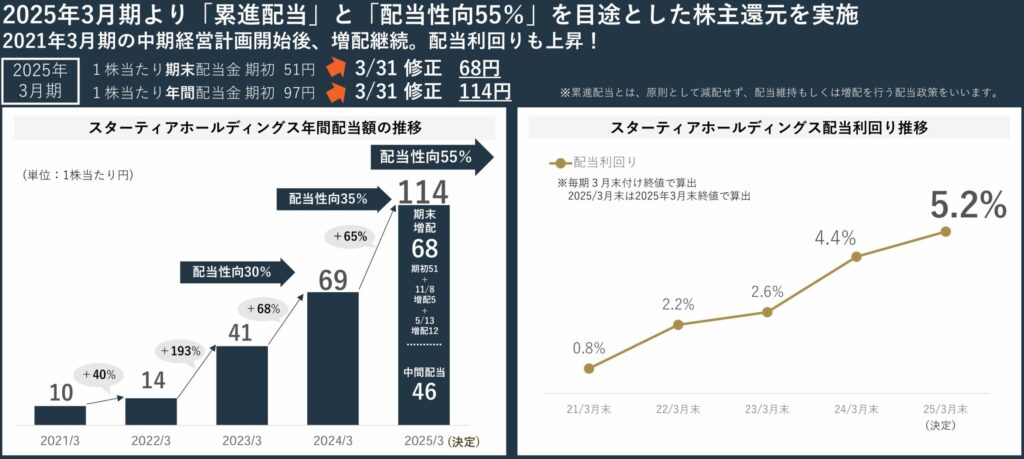

スターティアHDの株主還元と業績推移

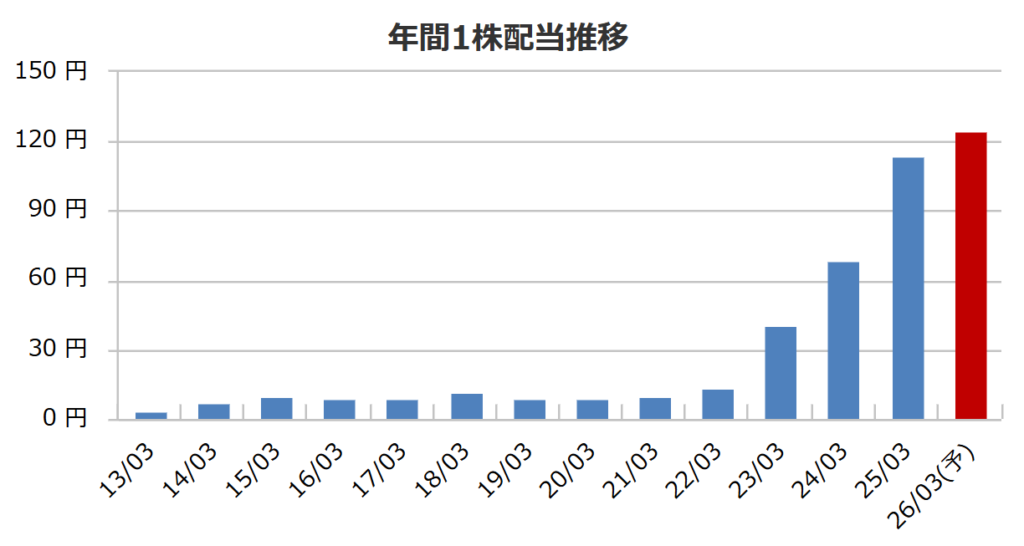

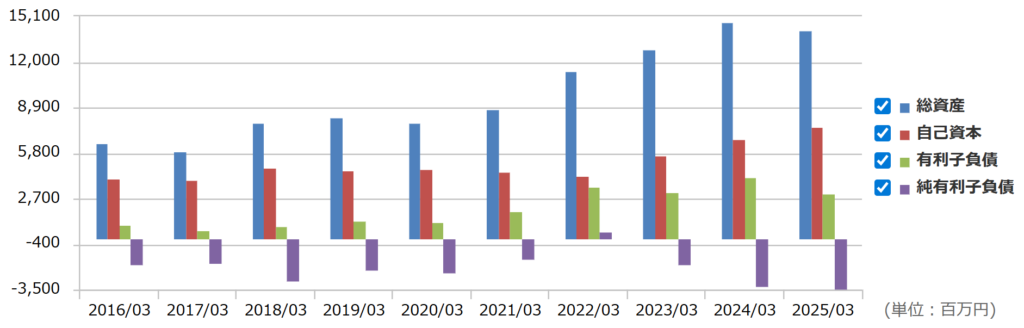

配当政策は累進配当、配当性向55%を掲げています。以下に決算補足資料を引用しますが、配当金は過去5年間で9倍以上に増額されています。

通期業績推移は安定した右肩上がりで成長しています。また、財務面は自己資本比率50%以上、さらに自己資本は積み上げ傾向です。

✅今週のピックアップ銘柄:スターティアHDまとめ

スターティアHDは累進配当を掲げる高配当銘柄で、DX市場でストック型の売上を着実に積み上げる安定&高成長企業。

また、既にROEは27%で高収益体質で、時価総額270億円と小型なため株価の上昇期待も大。

ただし、株価は業績好調に伴って長期上昇推移です。今は高値圏にいますので、入るタイミングは考えなければなりません。

なお、筆者は未保有でしたが10/1~10/3の下げたタイミングで少し購入できました。引き続き少しずつ買っていこうと考えています。利回りが5%を超える2,500円ラインは全力買いです😁

以降は市場概況です。

市場概況:いってこいで最高値更新

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたいと思います。

🔢 主要指標(2025年10月03日時点)

日経平均 & TOPIX

- 米国・欧州・アジアともに強さを見せ、米3主要株価指数が最高値を更新。

- 投資家は米利下げ期待に注目。

- 日経平均は四半期毎の機関によるリバランスでまとまった売りが入り、さらに空売りを巻き込んで大きく下げるも、10/3に一気に買い戻される展開。

- 半導体関連や電子部品株が買われ、日経平均は最高値を更新。

リバランスと空売りにより大きく下げて始まるも、AI関連の値嵩半導体株を中心に資金が流入し、日経平均は再び最高値を更新。

引き続き半導体が強い相場のため、相対的にTOPIXはやや弱含んでいる。

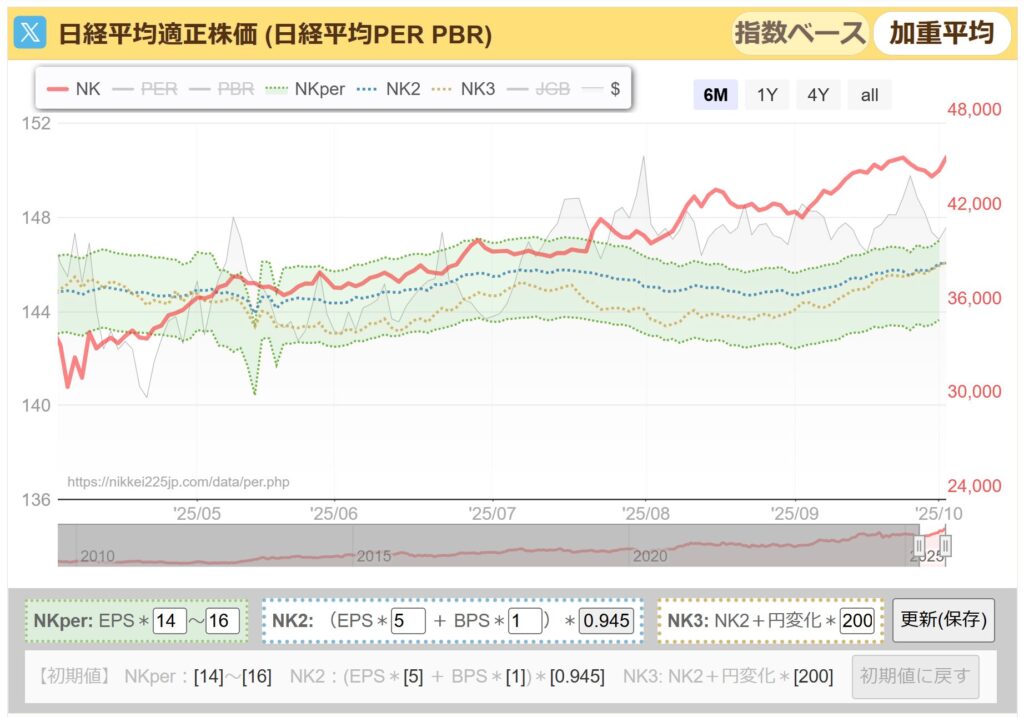

日経平均PERの推移

毎週しつこく書いてますが、過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

今週の下げたタイミングではPER17倍台になりましたが、週末で上昇して結局は18倍台です。もうじき決算シーズンですが、EPSが切り上げ基調であることは良いことです。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジを上回った推移が続いています。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

そして似たようなPERの推移はアベノミクスのときにも見られました。このときは本決算発表で日経平均EPSが上昇して一気に適正PERレンジに戻ったことがあります。つまり株価は妥当だったということです。

今回もそうなることは期待しつつも、引き続き来期に向けてEPSの動向には注意しましょう。

また、10/4の自民党総裁選の結果次第で下がれば買いたい銘柄を準備しておきましょう。

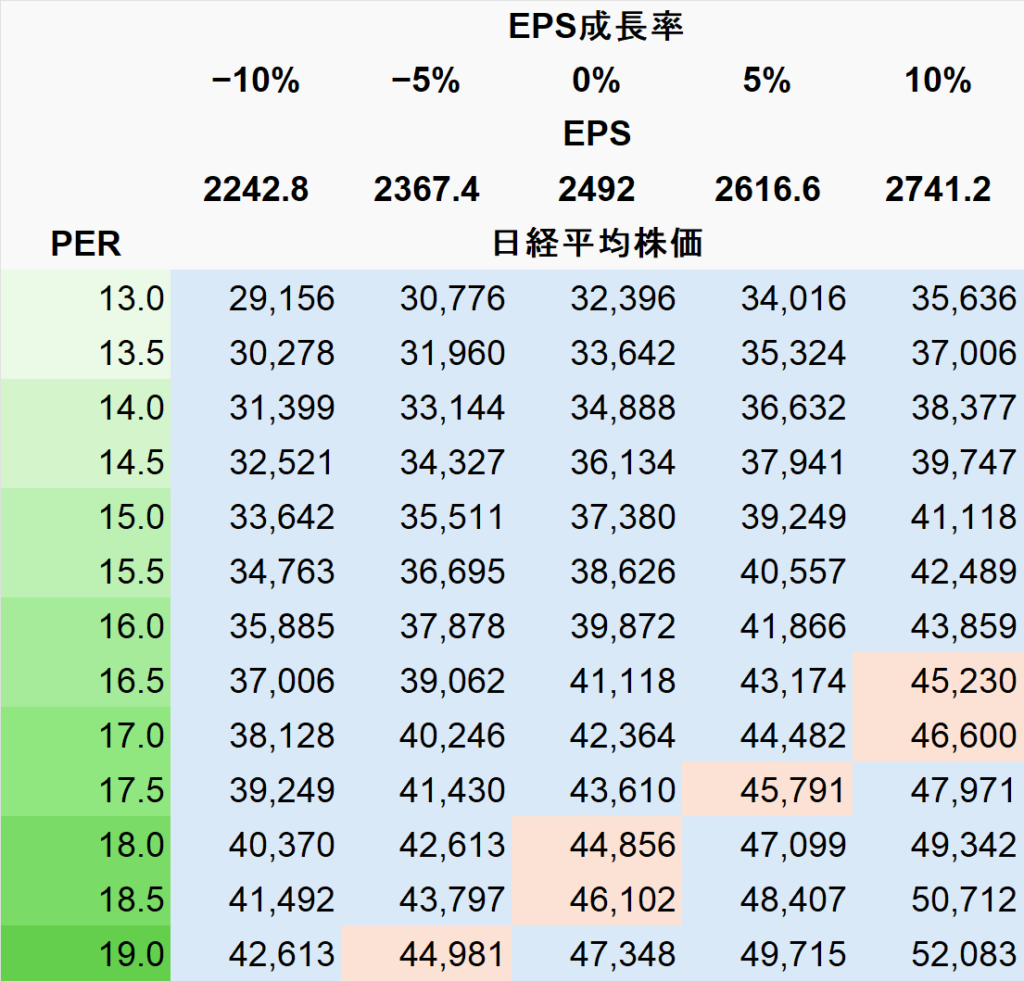

なお、今の価格帯だと下図の赤いセルにいます。EPSが10%成長すればPER16.5倍まで戻れます。

下がった場合の目安については、10%成長の場合でも15倍で41,118円なので、年末にかけて大きく下がった場合はその辺りが1つの目安と考えています。

騰落レシオ

今週は幅広い銘柄に売りが出たため、過熱感が一気に冷めて騰落レシオが大きく下がりました。短期の設定値では60台なので、日経平均最高値にも関わらず冷め冷めです。

値下がり銘柄数が多いのに最高値ですので、一部の銘柄に資金が集中している表れでもあります。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

今週はそこまでいきませんでしたが、短期的にはかなり下げているのでそれなりに良い水準と言えます。

本格的な買いは控えますが、上昇し続ける限りはいま持っている現物を大事にガチホで利益を伸ばす戦略は継続です。

空売り比率

空売り比率は先週からの流れで40倍で推移。10/1でかなり売られていることが分かります。そして週末の上昇が空売りの買戻し=空売り比率が下がる、となっています。

流れとしてはまた買い方のターンが来てます。

投資主体別 売買状況

先週までで海外勢は3週連続の売り越し。個人は買いに転じています。証券自己が買いを継続しているものの、海外勢の買いの勢いは細ってきています。

事業法人による自社株買いが先週までに額が減ってきて、今週は売りに転じています。

今週も海外勢が売っているのは嫌な展開です。大きな買いに転じるかどうかは日本の総裁選の結果、米利下げの見通し次第です。

市場概況まとめ

注目点

日経平均のPERは過去レンジ(12〜16倍)の上限を超えている。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となる。

つまり現在の株価水準は「かなり割高」と評価されるが、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

【今週のピックアップ銘柄】クリヤマHDー2025年9月3週ー

【今週のピックアップ銘柄】太陽HDー2025年9月4週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。