【今週のピックアップ銘柄】インソースー2026年3月4週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

けいちょ

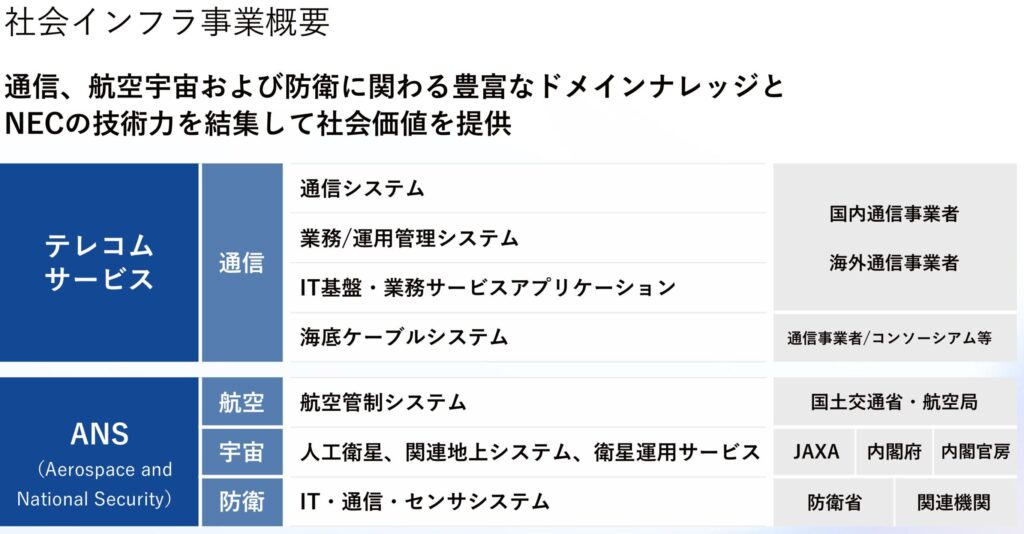

防衛、宇宙、海底ケーブル、光電融合と多くの国策に絡み、官公庁向けICT、社会インフラ事業でトップクラスの実績:NEC

今週のピックアップ銘柄:NEC(4189)

日本電気(NEC)は国内の官公庁、金融、製造業に向けたICT(Information and Communication Technology)サービスを提供する企業です。

一昔前はノートパソコンのイメージがありましたが、近年は総合ICT企業として、特に官公庁向けでトップクラスの実績があります。

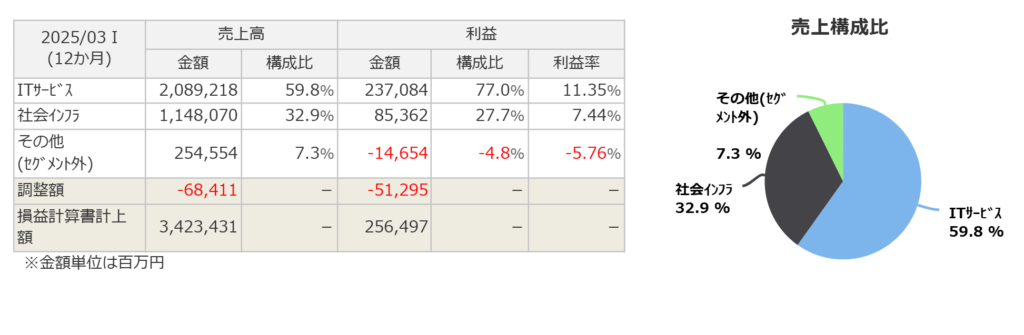

セグメント情報は以下の通りです。やはりITサービスと社会インフラが二本柱となっています。

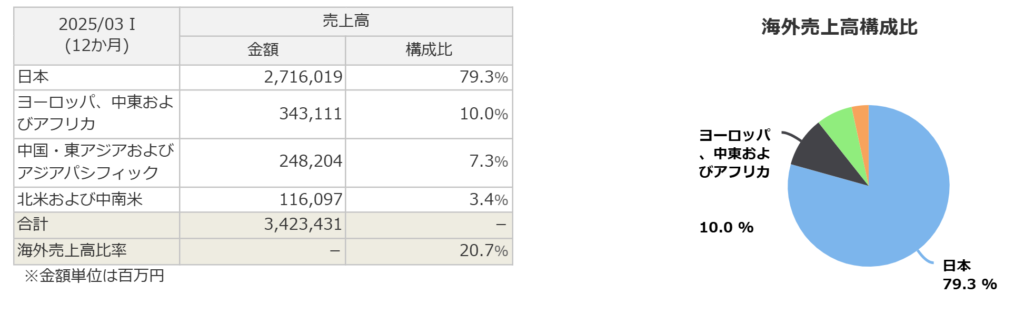

海外売上高の構成比をみると、日本が約80%、次いでヨーロッパ、中東、アフリカとなっています。

NECの注目点

直近で株価が急落しているNECですが、その注目点について見ていきます。

株価急落の原因

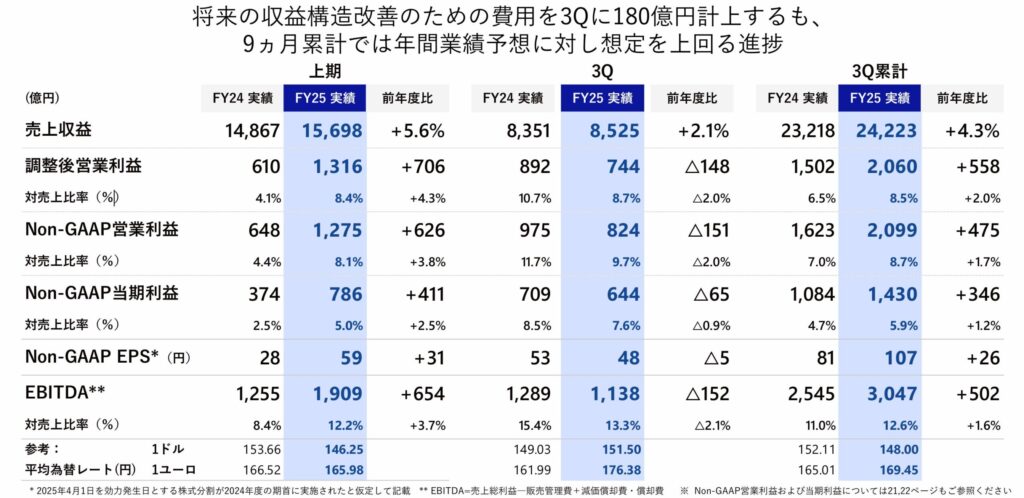

2026/1/29発表の3Q決算発表で、3Q単体の減益が一つ要因だと考えられます。

しかし、決算説明資料にもあるように収益構造の改善に向けた取り組みで一時的な減益となって側面がありますので、過度の心配は不要と考えています。むしろ将来はより利益が積み上がりやすいと見ることもできます。

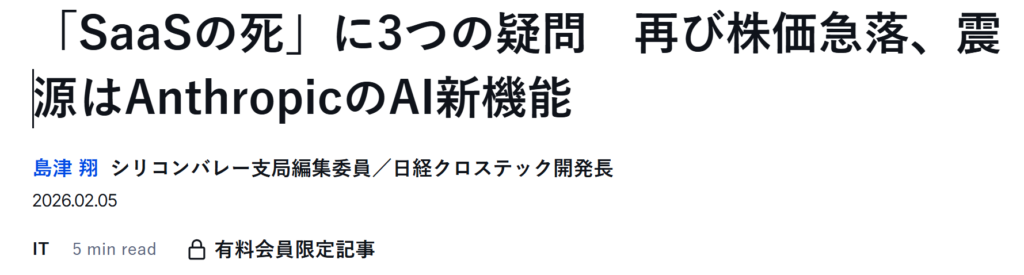

加えて、SaaSの死ともいわれる、いわゆるアンソロピックショックが大きな原因となっています。

アンソロピック社の発表したAIの機能により、既存のソフトウェア関連会社が不要になるのではないかとの憶測が飛び交っています。これによって、SaaS関連の株が軒並み売られる事態となっています。

しかしながら、これについてもNECのような大手企業ではそのAIを活用した事業も多くなっていくと考えられ、むしろ追い風になると見ることもできます。懸念だけでここまで売られる状況はバーゲンセールといってもよいと考えます。

官公庁向け社会インフラ事業

国策に絡んだ社会インフラ関連の事業を数多く手掛けていることが特徴です。具体的には、防衛、宇宙、データセンター、海底ケーブルなど、非常に重要なインフラを担っていることが強みです。

特に海底ケーブルではM&Aも視野にいれつつ、世界シェア40%を目指すとの報道も出ています。現時点でもシェア25%と世界で3本の指に入る大手企業となっており、屈指の強みを持つ企業になっています。

光電融合技術

光電融合とは、端的にいえば電気信号を光に変えて高速通信するという技術です。

AIデータセンターの普及に伴うデータ容量の爆発的な増加に追いつくため、今後はデータの送受信に光電融合技術が必要不可欠と言われています。

この技術はNTTとIOWN構想にも関係します。NECはこの分野でNTTとの協業で他より一歩二歩進んだ技術を有しています。

NECは光電融合の技術分野で一歩進んだ技術を持っています。

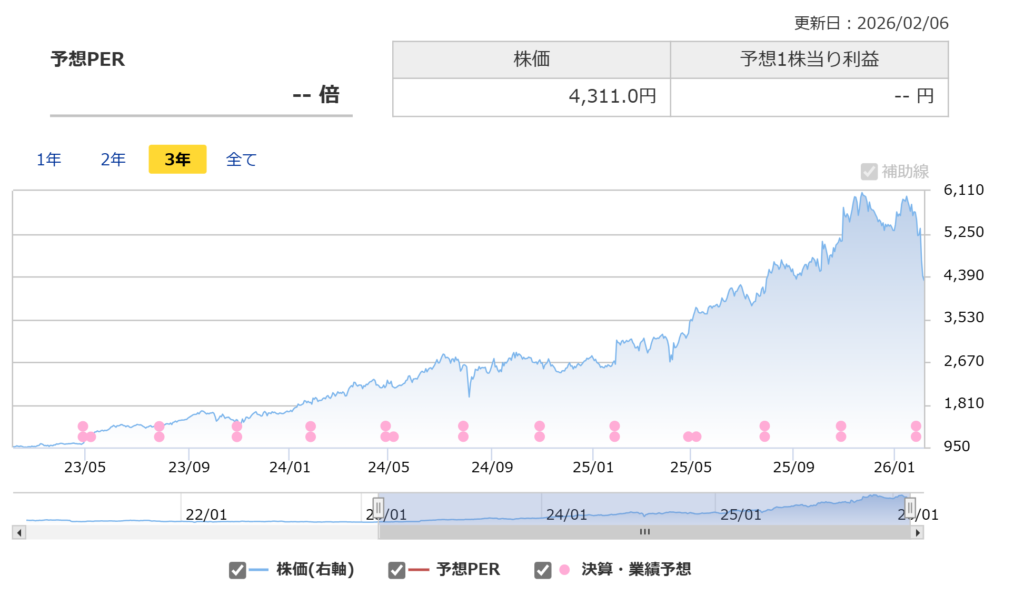

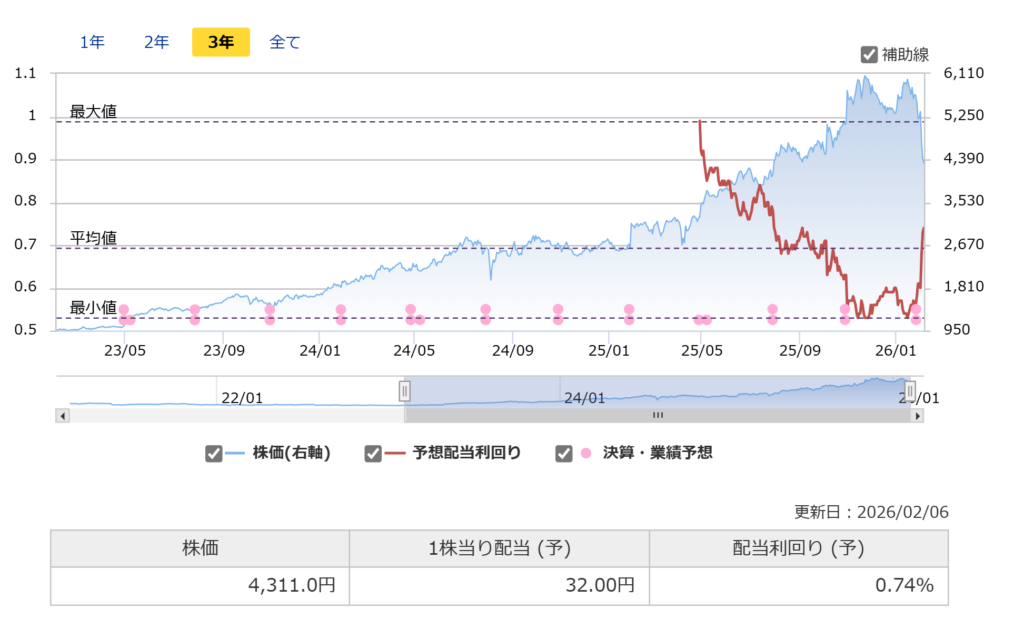

NECの株価指標

PER、PBR、配当利回りの水準

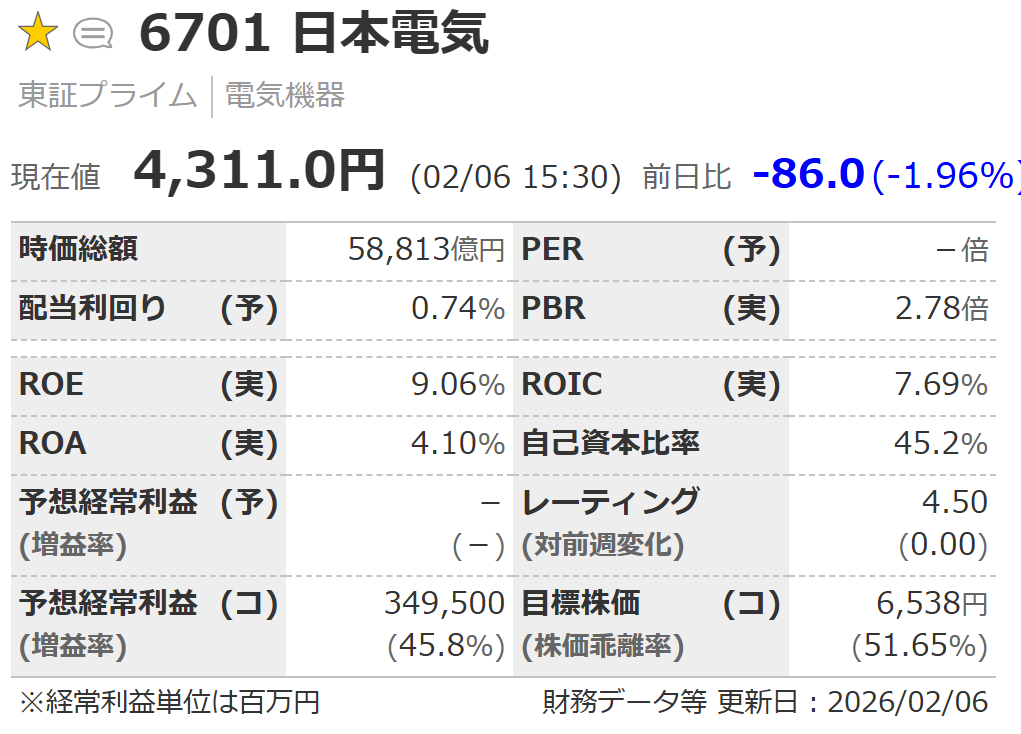

PERは24.25倍(SBI証券アプリより)、PBR2.78倍となっています。NECの過去5年レンジでの推移で見るとPERは割高、PBRは中間的な値です。

そして配当利回りは直近で0.74%となっています。利回りは物足りないのでキャピタルゲインを狙いたい銘柄です。

株価推移

6カ月の日足チャートを見ると1月末から下落しており、いまだに下げ止まりが見えない状況です。エントリーは下げ止まりを確認してからになるでしょう。

そして5年の週足チャートでは長らくキレイに上昇してきた株価が、今回の決算発表、アンソロピックショックにより近年では例を見ないほどの下落になっていることが分かります。

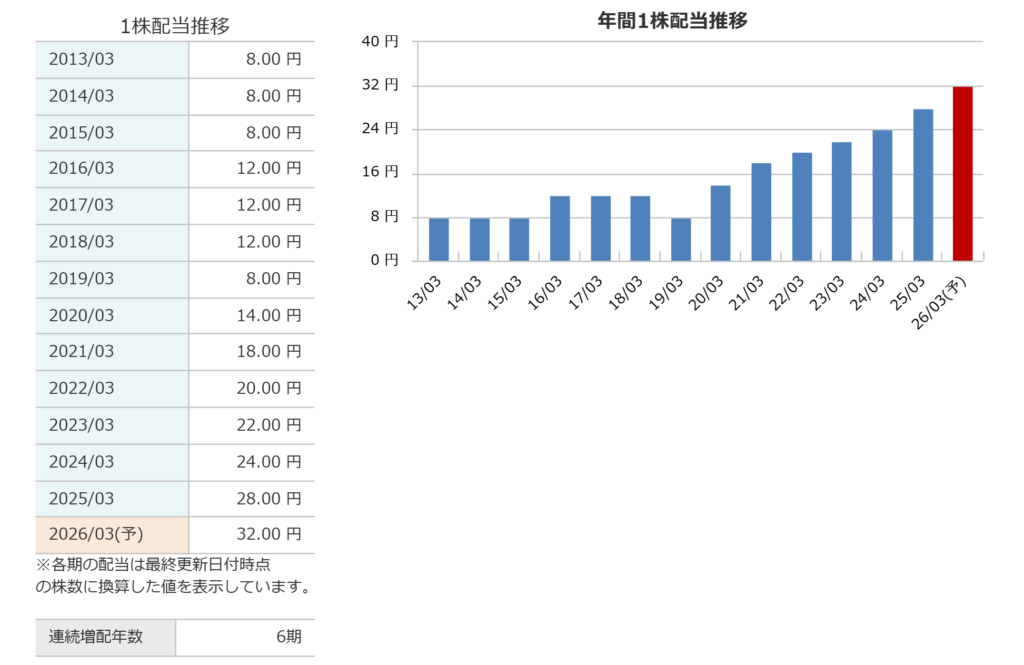

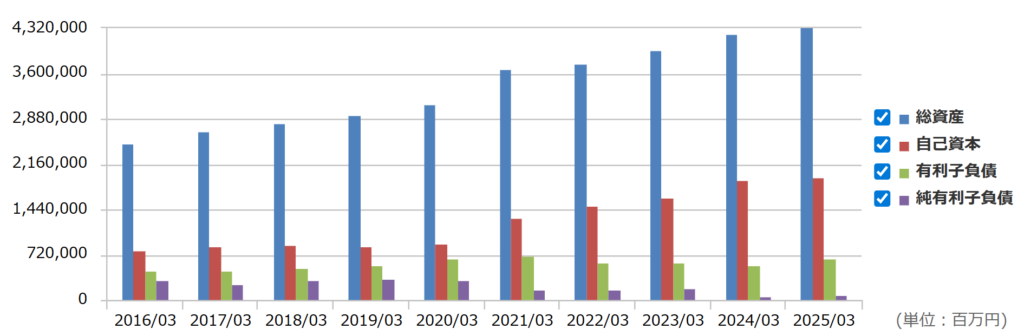

NECの株主還元と業績推移

株主還元の方針については明確な数字を挙げていないものの、6期連続増配に予定です。利回りでは物足りないので、配当よりはキャピタルゲインを狙いたい銘柄です。

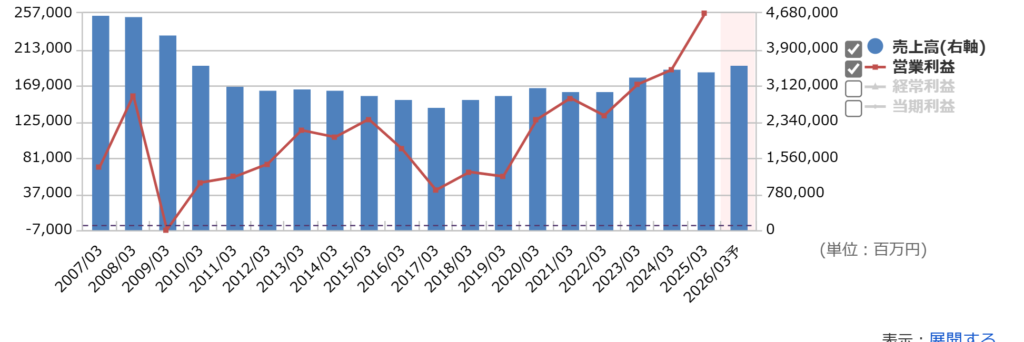

さらに通期業績推移を引用しますが、営業利益が右肩上がりに上昇していることが分かります。

自己資本比率は約45%で財務健全、自己資本は積み上げ傾向です。

今週のピックアップ銘柄:NECまとめ

NECは官公庁向け社会インフラ事業でトップクラスの実績を有する大手企業です。なんといっても防衛、宇宙、データセンター、海底ケーブル、光電融合とこれからの時代に必要不可欠な重要技術インフラを担っていることが最大の特徴です。

また、AI普及によるSaaSの死でそういったNECの重要インフラ技術が不要になるはずもありません。したがって、長期的にみれば売られすぎているとも考えられます。AI普及によるデータ容量の爆増はNECにとってはむしろ追い風です。

なお、筆者は2/11に打診で購入しましたが、週末に高市銘柄の利確が一気に進む様子が見えたので一旦、逃げました。次のエントリーは、しっかり下げ止まりを確認してからと考えています。

以降は市場概況です。

市場概況:日経、史上最高値更新から堅調続伸

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標

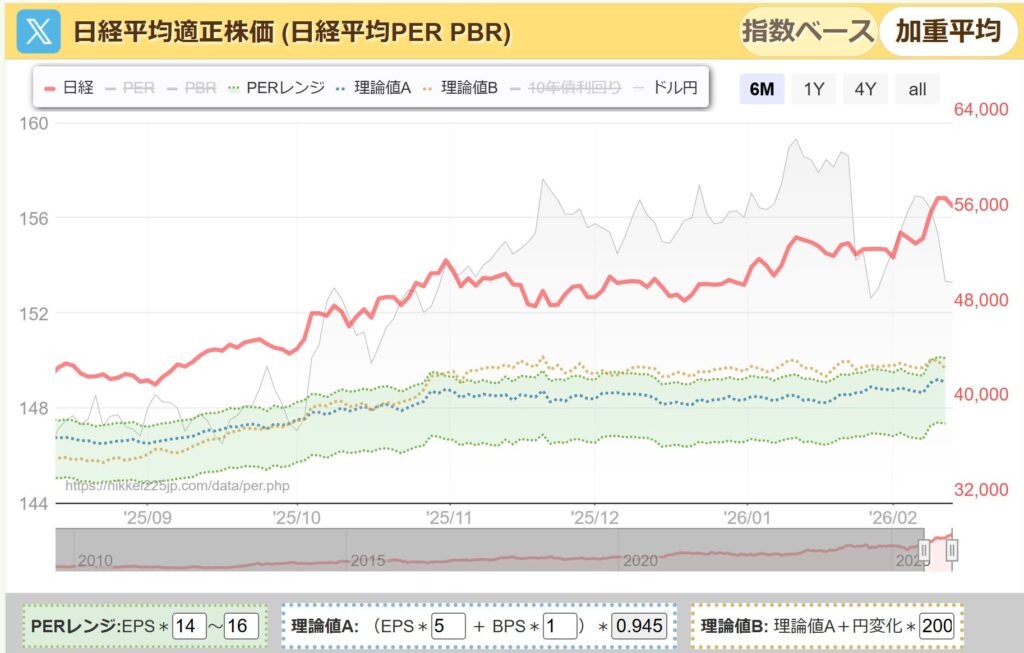

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは直近で20倍の大台を超える大幅高です。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、日経平均が一段と高くなったため乖離はさらに大きくなりました。

株価の上昇は来期のEPS成長を先取りしたものである、ということは毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

現状の推移は、EPSはやや上昇、日経平均株価はさらに上昇という状況で乖離もさらに大きくなっています。本決算で日経平均のEPSが上昇してこの乖離が縮小する現象は、アベノミクスの時に起こりました。今回もそうなるか、本決算が大注目となります。

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは2026年2月13日の値で固定しました。今の株価だとEPSが10%成長してもPER18倍台です。

10%成長の場合でPER15倍で45,549円です。暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

今週も幅広い銘柄に買いが入っています。騰落レシオはかなりの過熱感を伴っています。25日でも120を超えています。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

銘柄の選別は大事になりますが、上値余地のある現物はガチホ継続です。

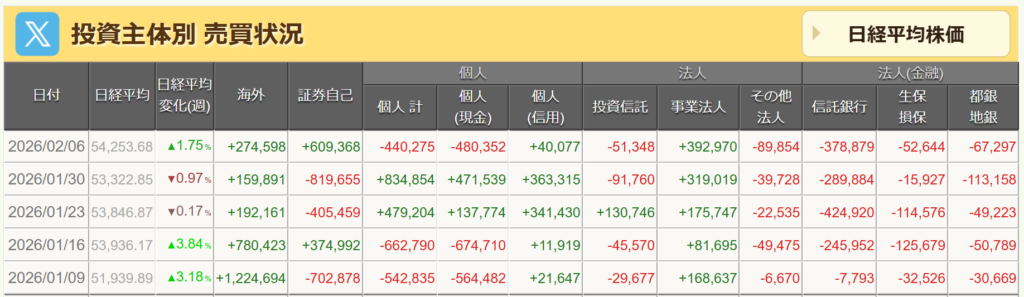

投資主体別 売買状況

先週は海外勢が引き続き買い越し。個人は売り越していて、今週の上げは取れていないようです。事業法人は引き続き順当に買いを継続しています。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】小松製作所ー2026年3月3週ー

【今週のピックアップ銘柄】NTTー2026年3月2週ー

【今週のピックアップ銘柄】古河電気工業ー2026年3月1週ー

【今週のピックアップ銘柄】澁澤倉庫ー2026年2月4週ー

【今週のピックアップ銘柄】イーグル工業ー2026年2月3週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

【今週のピックアップ銘柄】KHネオケムー2026年2月1週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

【今週のピックアップ銘柄】キムラユニティーー2026年1月4週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

【今週のピックアップ銘柄】住友不動産ー2026年1月2週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。