【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【今週のピックアップ銘柄】遠藤照明ー2025年11月2週ー

けいちょ

商業施設の照明器具で国内シェアNo.1、財務鉄壁な高配当株:遠藤照明

今週のピックアップ銘柄:遠藤照明(6932)

遠藤照明は照明器具の大手専業メーカーで、業務用の照明分野市場を中核に事業を行っています。たとえば商業施設・公共施設・オフィス・病院の業務用やインテリアLED照明設備から、家庭用の照明器具の製造販売まで手掛けています。

主力製品は業務用LED照明です。

遠藤照明の注目点

近年、株価が上昇傾向の遠藤照明ですが、その注目点について見ていきます。

蛍光ランプの製造・輸入禁止

水俣条約締約国である日本は2027末までで蛍光ランプの製造と輸出入が禁止されます。

経済産業省のプレゼンテーションにもあるように、2026年の1月から段階的に規制されます。これがLED照明にとっては大きな追い風となります。

5月2日に開催された関西決算トークでの遠藤社長のコメントでは「LED照明への更新需要は間違いなくやってくる」とあります。また、オフィスや官公庁ではまだまだ蛍光灯が相当数残っているとのことで、LEDの需要の伸びしろについて強調されていました。

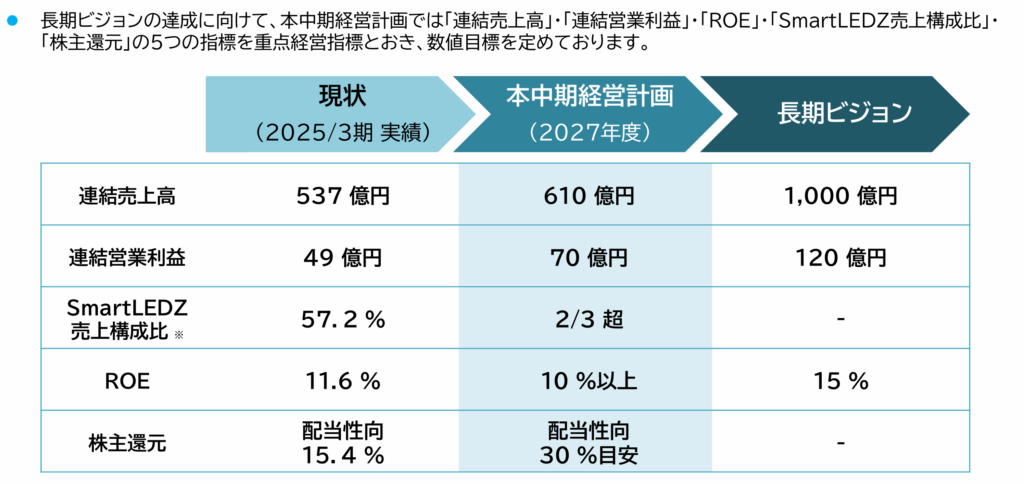

中期経営計画での良好な業績見通し

中計での2027年度までの計画では、営業利益で49億円から70億円への伸びを提示しています。約43%の伸びになる計算です。

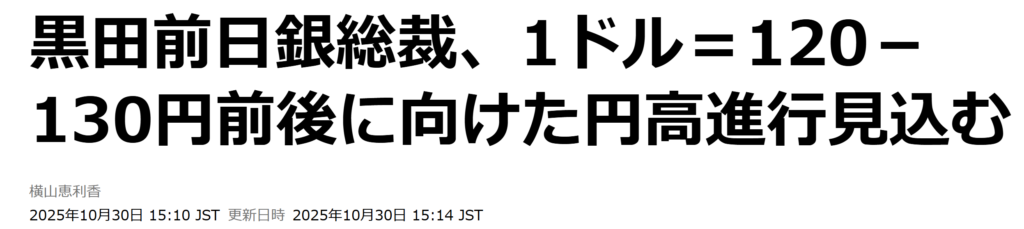

円高メリット銘柄

遠藤照明は輸入企業ですので、円高の恩恵を受ける円高メリット銘柄です。直近の円安傾向は遠藤照明にとっては逆風となります。

しかし、日本は利上げ方向、米国は金利維持か利下げ観測であることを踏まえると、この辺りをピークに多少は円高方向に進む可能性を考えておいた方がよいと考えられます。

来年2026年以降の為替相場がどうなるか確定的なことは誰にも分りませんが、筆者のように円高メリット銘柄が少ないポートフォリオの方にとってはPFの補強に役立ちます。

なお、参考までにですが、黒田前日銀総裁は130円などという見通しを語っていたようです。さすがにそこまでは無いだろうと思っていますが、心構えはしておきたいところです。

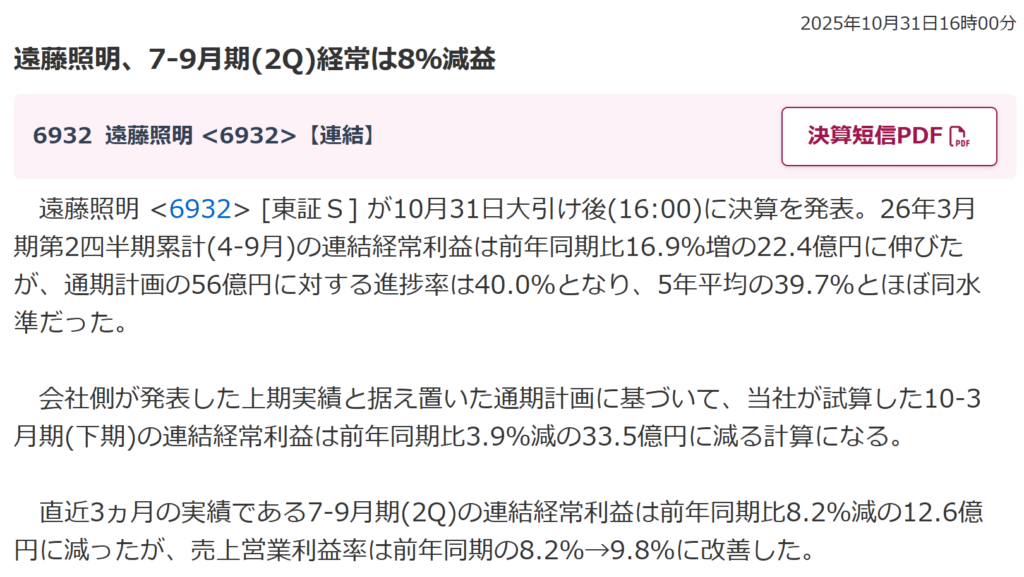

2Q決算で株価急落も内容はそれほど問題なし

2025年10月31日に発表された決算で、2Q単体での経常が8%減益となりました。

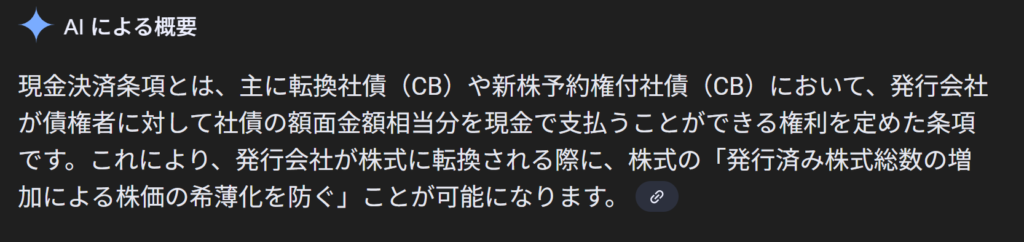

さらに、転換社債の発行を発表したことも嫌気されています。仮に全て転換された場合、発行済み株式総数のおよそ15%ほどになります。株式の希釈化懸念から売られたものと考えられます。

ただし、それぞれを詳しく見ていくと、それほどの悪材料ではないともとらえられます。

まず決算については、進捗率は5年平均とほぼ同水準です。本業での利益についても+10%程度の数字が出ています。たしかに2Q単体での数字は悪いですが、それほど問題のある数字ではないと考えられます。

次に転換社債ですが、こちらは現金決済条項が付則されています。新株予約権の行使を請求するとき、額面金額を超過した場合に超過分について普通株式に置き換えるということです。ここに希薄化をできるだけ抑制する意図が見えており、懸念もそれほど大きくないと考えられます。

遠藤照明の株価指標

PER、PBR、配当利回りの水準

PERは過去5年間レンジでかなりの割安性を示しています。

一方、PBRは過去5年間レンジでやや割高ですが、1倍割れの状態です。

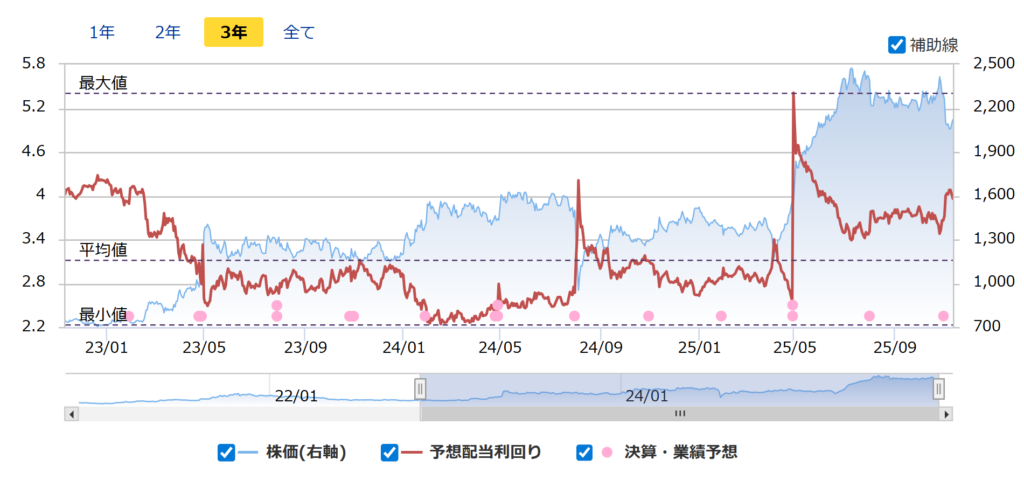

そして配当利回りは直近で約4%と高まっています。

株価推移

6カ月の日足チャートを見ると、10/31の決算発表で急落したまま上昇できていません。

そして5年の週足チャートでは2021年からずっと上がっています。

遠藤照明の株主還元と業績推移

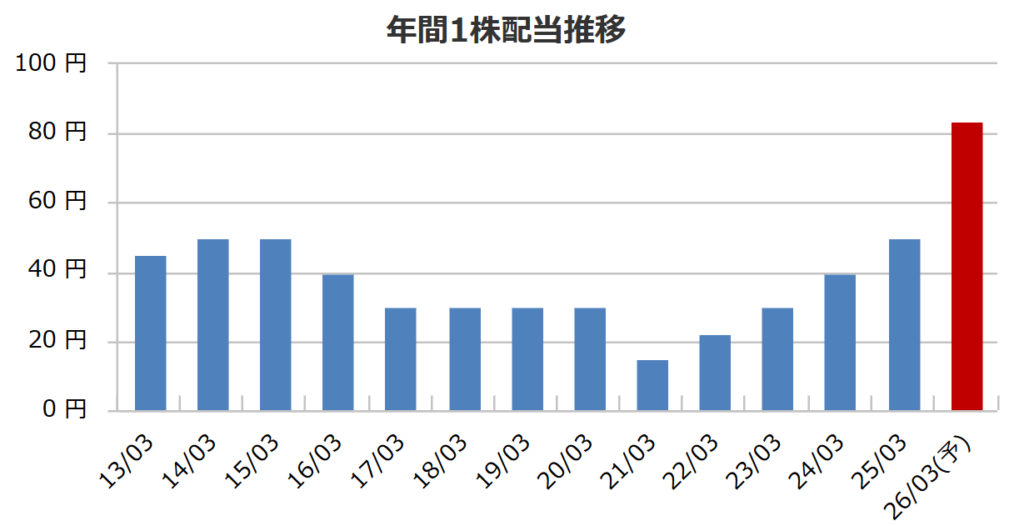

株主還元の方針については、連結配当性向30%としています。DOEなどの規定はありませんが、業績の向上が見込めるため増配確度は高めです。

そして配当面では5期連続増配の予定です。現状でも配当利回り4%近い高配当です。

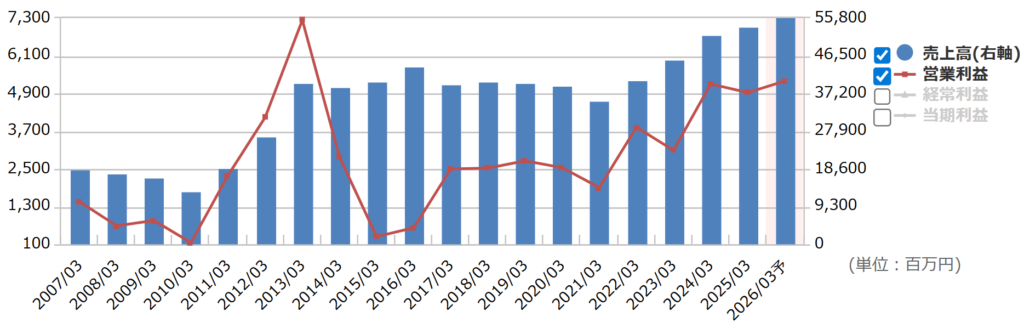

さらに通期業績推移は営業利益で2016年あたりから好調に上がってきており、今期は過去最高益の見通しです。

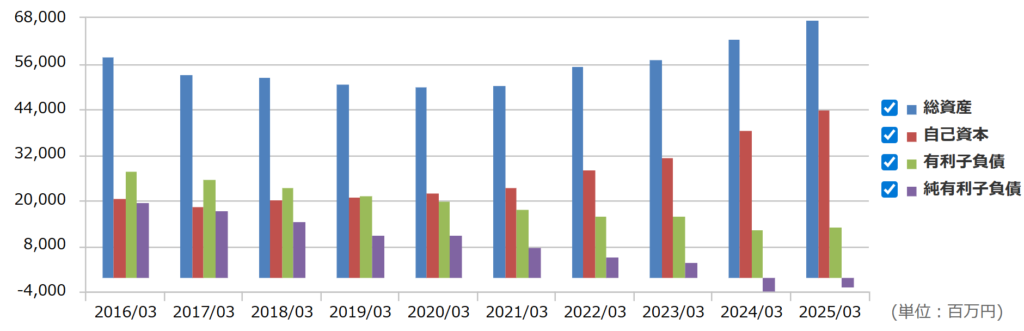

また、自己資本比率は65%と優秀。自己資本も上昇傾向です。

今週のピックアップ銘柄:遠藤照明まとめ

遠藤照明は商業用LED照明で国内最大手、LED需要で大幅増益が見込める財務鉄壁の高配当株です。

PERは7倍台、PBRは1倍割れですので、かなり割安といえます。

なお、配当利回りは現状で4%弱と高く、さらに増益による増配が見込めます。

筆者は、できればさらに下の出来高溜まり1,900円あたりでのINを検討しつつ監視しています。

以降は市場概況です。

市場概況:決算発表でAI半導体以外の個別物色へ

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標(2025年11月14日時点)

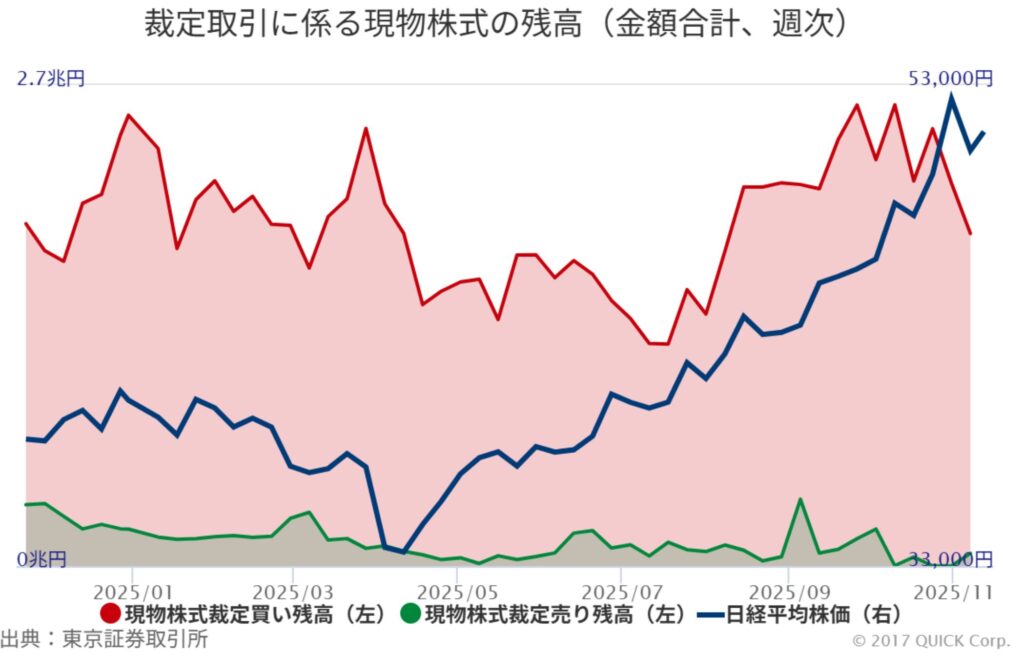

裁定買い残の推移

裁定買い残は、11/12の数字でさらに下げました。日経平均の上値が重くなると同時に裁定買い残は下がっており、警戒感は和らいでいます。

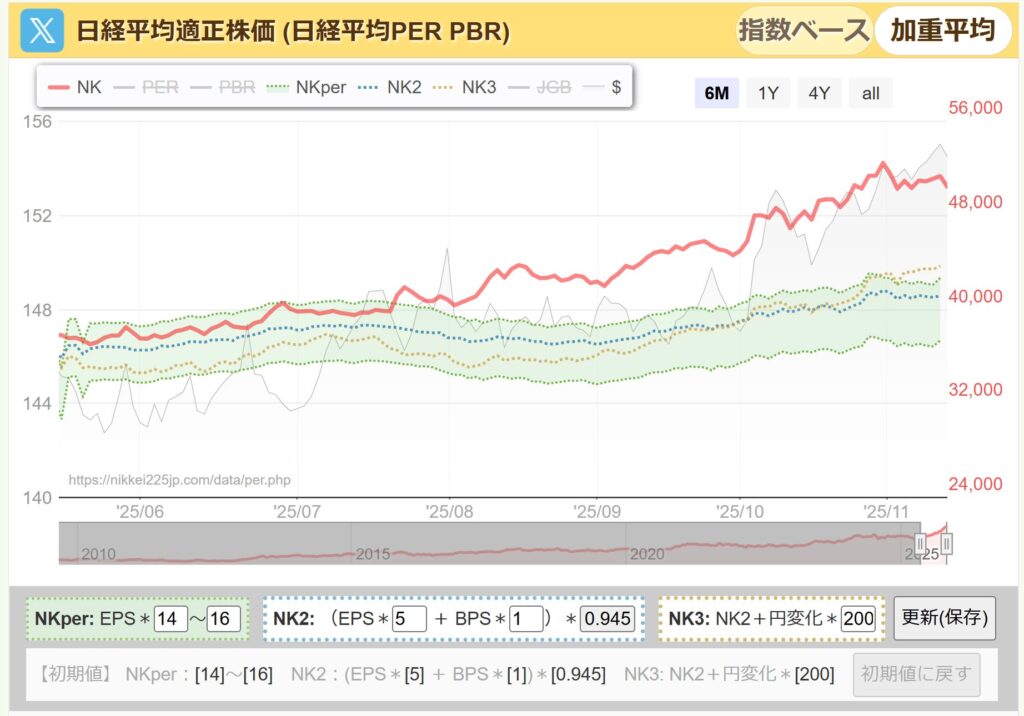

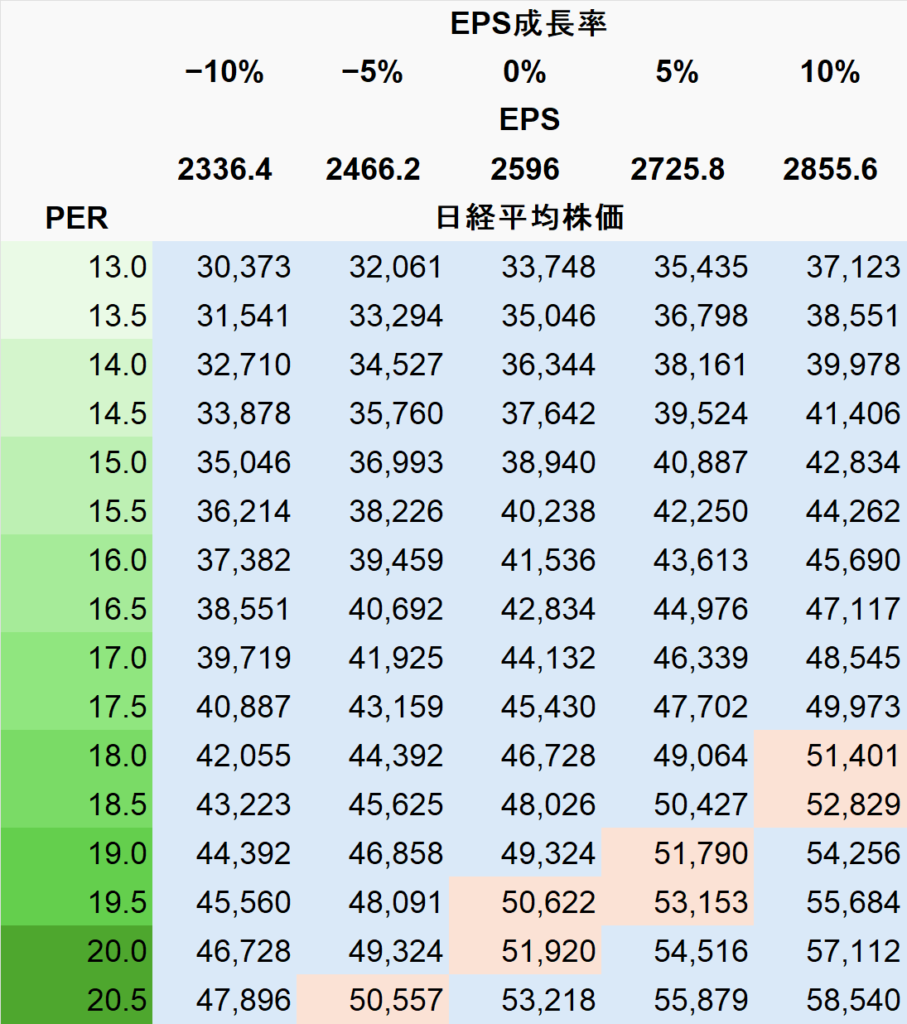

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERはなんと19倍台で大幅高のままです。

また、注目の決算が終盤に差し掛かっており、ここにきてEPSが切り上げ基調であることは良いことです。最終的にEPSがどうなるか確認しましょう。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジをどんどん上に乖離していく推移が続いています。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER18倍台ですので、さらなるEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。年末にかけて暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

先週に引き続いてAI銘柄以外に良い決算を出した銘柄がよくあがっていました。AIからの資金シフトが加速し、個別の物色が続いていった感触です。TOPIXが最高値を更新しており、あわせて騰落レシオは少し過熱気味になっています。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

いまの相場では、上昇し続ける限りは保有中の現物を大事にガチホで利益を伸ばす戦略は継続です。

空売り比率

先週あたりから売り買い拮抗というかたちに見えます。40倍を超える日が何日か出てはいますがすぐ戻ります。

投資主体別 売買状況

先週から海外勢が売っています。さらに事業法人も順当に買いを継続しています。海外投資家と反対に個人は信用でかなり買っています。このパターンは個人が売らされる悪いパターンに見えます。このタイミングでの信用買いは危険と判断します。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

【今週のピックアップ銘柄】クリヤマHDー2025年9月3週ー

【今週のピックアップ銘柄】太陽HDー2025年9月4週ー

【今週のピックアップ銘柄】スターティアHDー2025年10月1週ー

【今週のピックアップ銘柄】インフロニアHDー2025年10月2週ー

【今週のピックアップ銘柄】フィード・ワンー2025年10月3週ー

【今週のピックアップ銘柄】明豊ファシリティワークスー2025年10月4週ー

【今週のピックアップ銘柄】東京海上ー2025年10月5週ー

【今週のピックアップ銘柄】富士通ー2025年11月1週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。