【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【今週のピックアップ銘柄】インフロニアHDー2025年10月2週ー

けいちょ

上方修正で上場来高値、配当利回り4.59%の国策インフラ銘柄が割安で注目:インフロニアHD

今週のピックアップ銘柄:インフロニアHD(5076)

恥を忍んで「良い決算」出した銘柄が跳ねた後で飛び乗れ!

スタイルは人それぞれですが、順張り思考の金言ですね。

さて、今週は上方修正で上場来高値のインフロニアHDを取りあげます。

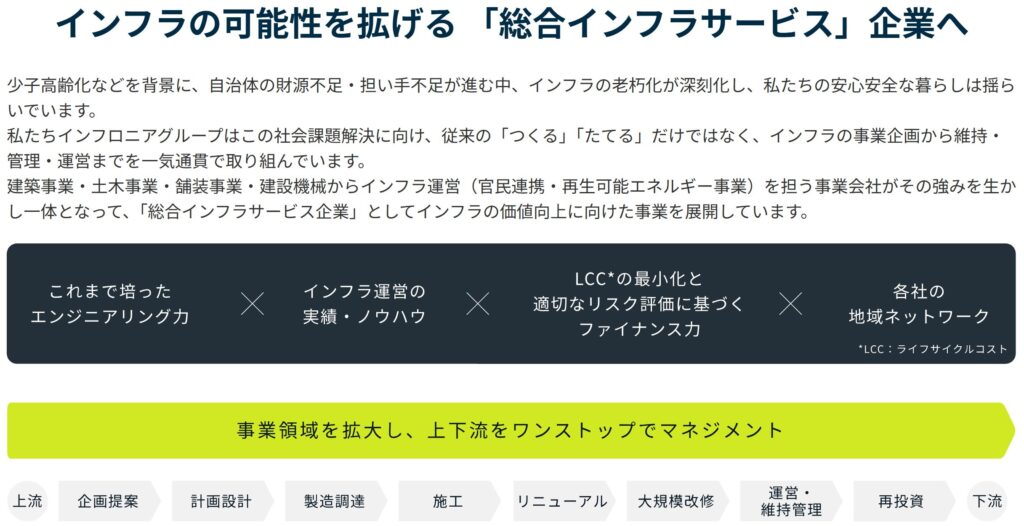

インフロニアHDは前田建設工業、前田道路そして前田製作所の3社が統合された持株会社体制で2021年にグループとして上場した企業です。

設計建設、運営、維持管理などを総合的に手掛ける総合インフラサービス事業を営んでいます。

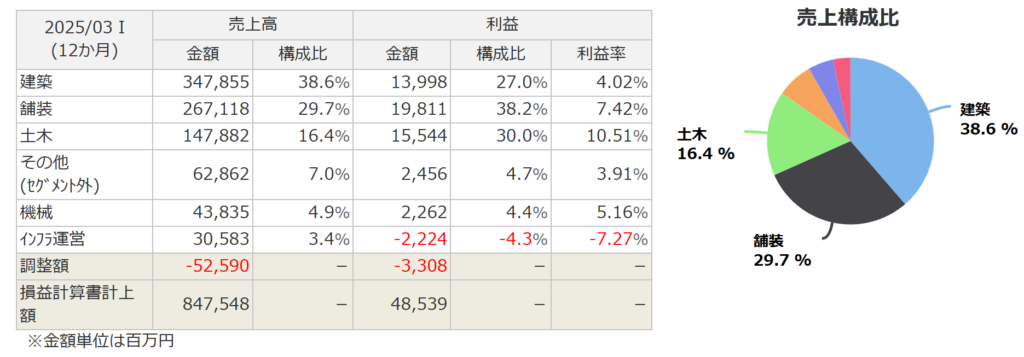

売上高については建築で38.6%、舗装と土木で46.1%を占めています。そして利益でみるとそれらがキレイに3等分という形になっています。

インフロニアHDの注目点

それではインフロニアHDの注目点について見ていきます。

多様な事業を手掛けるグループ企業の強み

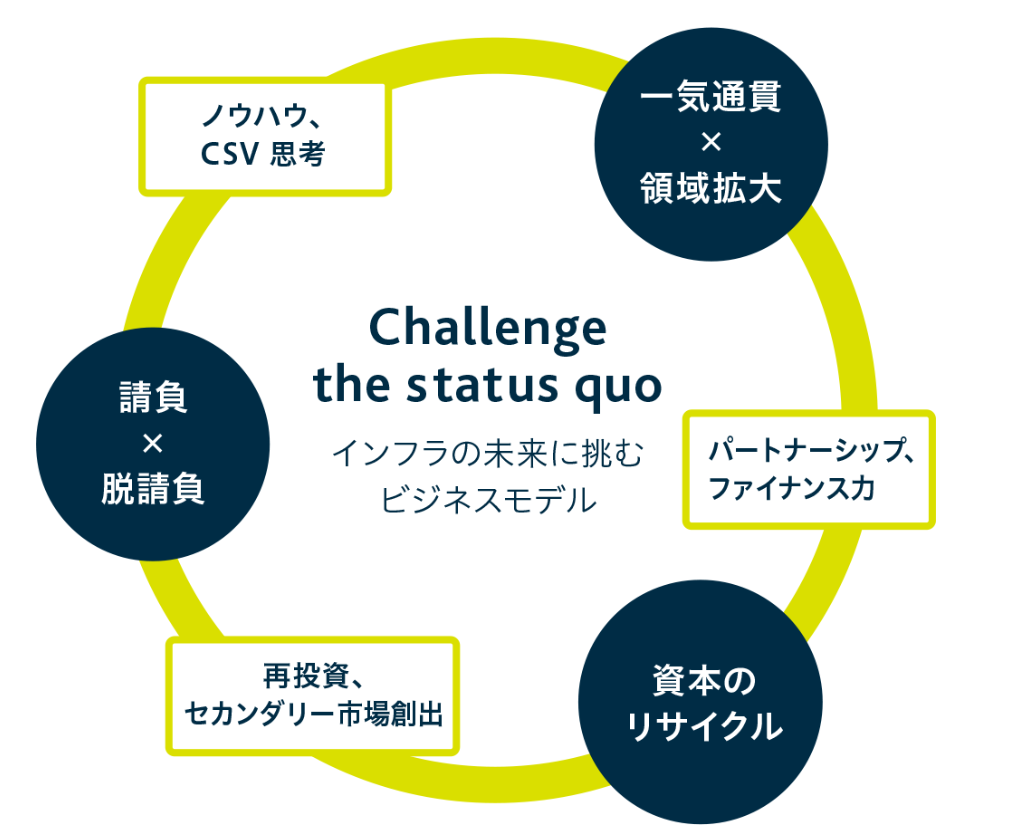

インフロニアHDは「脱請負」、「一気通貫」などをかかげ、インフラの建設から維持管理まで幅広くカバーできる事業体制を目指しています。

直近は三井住友建設の連結子会社化に伴う業績の上方修正により株価が大きく上昇しています。

三井住友建設は大手ゼネコンの一角なので、その顧客ネットワークを取り込むことによってインフロニアHDの商機が格段に上がるとの目測もあります。

このようなM&A政策も相まってさらに事業を多角化しているので、建設、運営から保守に至るまで全てを同社グループ内で完結させることができるのが強みとしています。

これは確かに総合インフラグループ企業の魅力といえます。

また、近年は再生可能エネルギーや海洋インフラ技術への展開も図っています。

国策銘柄:インフラ老朽化

インフロニアHDの事業はインフラ老朽化にも関係するため、景気変動の影響を受けにくい事業体質でもあります。

インフラ老朽化への対策、保守は引き続き国策となりますので、安定した資金流入が見込めます。株価の上昇余地もまだまだ残っていると考えられます。

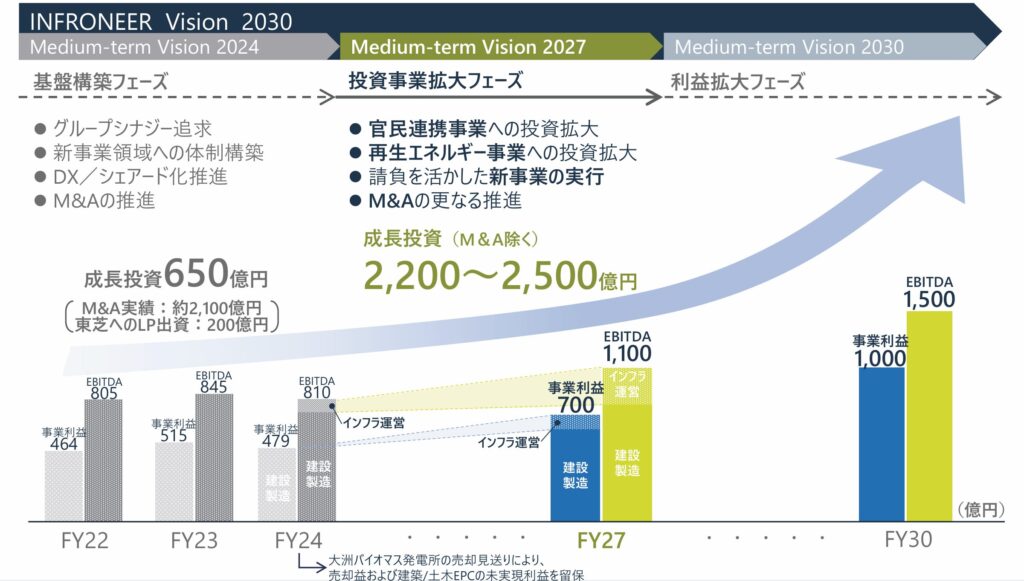

中計での利益拡大見通し

中計では2027年までを積極的な投資により事業を拡大するフェーズ、2027年から2030年にかけてを利益拡大フェーズと設定しています。事業利益1,000億円の大台に乗せる見通しを出しています。

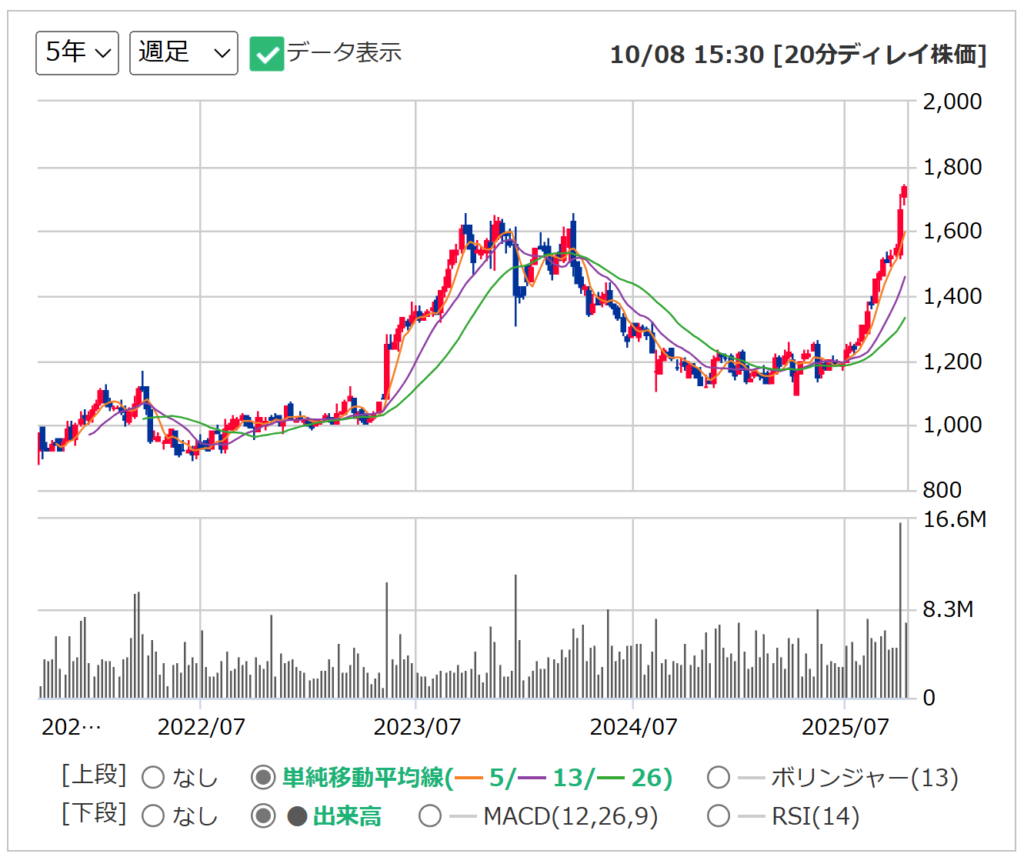

株価は上昇推移

5年の週足チャートを引用しますが、じぐざぐはあれど今回の上方修正を受けて昨年の高値を抜いています。上場来高値を更新して株価は青天井ですが、少し過熱感もあります。

インフロニアHDのPER水準

PERは8.3倍と、過去2年レンジでかなり割安です。

また、同業の鹿島建設や西松建設と比較しても割安です。(10/8時点)

| 会社 | コード | PER(予、倍) | PBR(倍) | PER差(割安率) | PBR差(割安率) |

|---|---|---|---|---|---|

| インフロニアHD | 5076 | 8.4 | 0.82 | — | — |

| 鹿島建設 | 1812 | 16.29 | 1.72 | 48.4% 安い | 52.3% 安い |

| 西松建設 | 1820 | 11.51 | 1.21 | 27.0% 安い | 32.2% 安い |

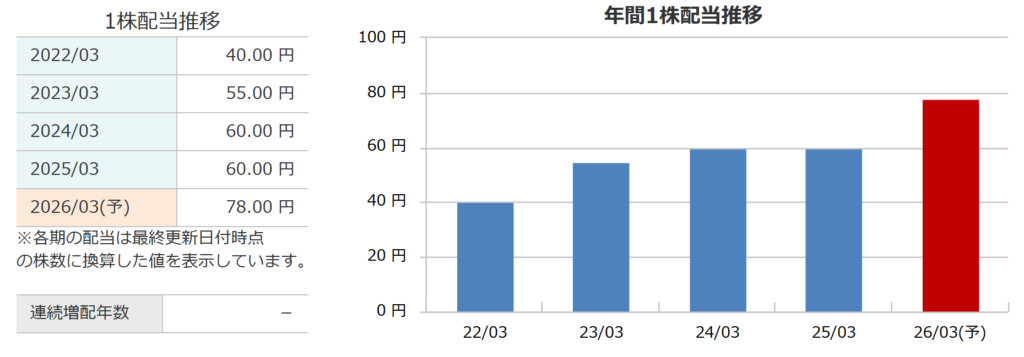

インフロニアHDの株主還元と業績推移

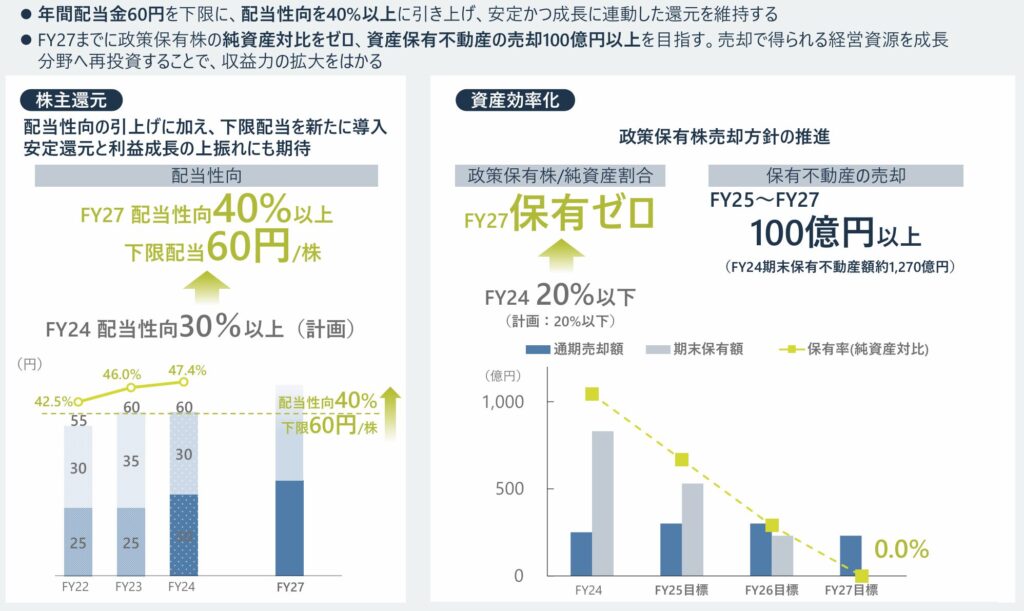

株主還元の方針としては下限配当を60円、配当性向40%をかかげています。DOEなどがない点は少し物足りないですが、配当利回りは約4.5%。

ただ、今回の上方修正で既に78円にしっかりと増配しており、還元意識は高いと考えられます。さらに今後の成長にで増配も見込めるため、還元性は高く評価しています。

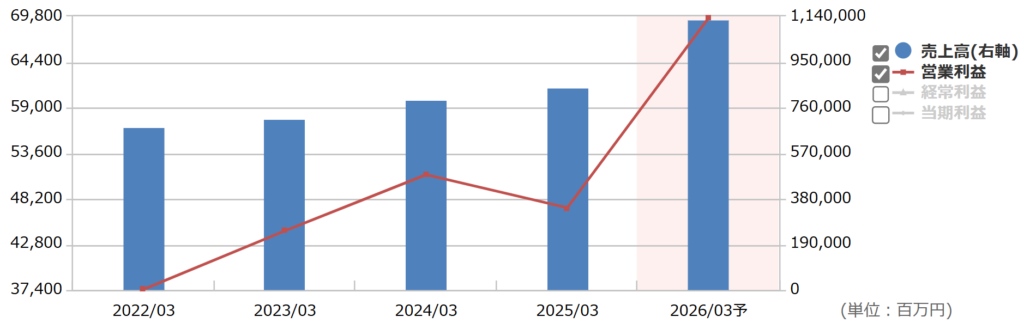

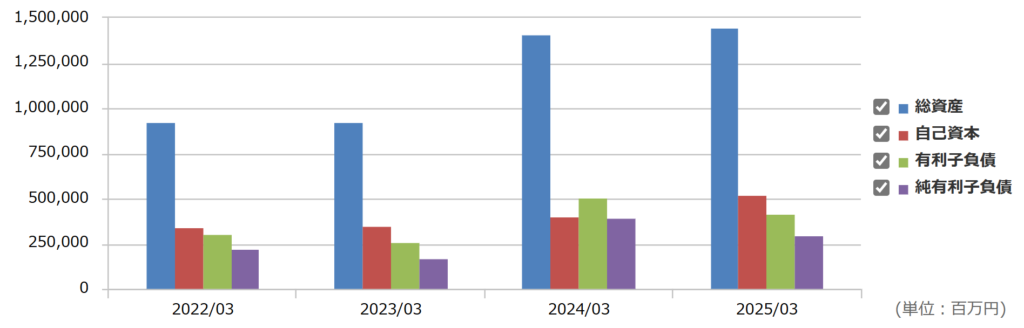

通期業績推移は安定した右肩上がりで成長しています。また、財務面は自己資本比率38%で同業他社の中では最高水準。自己資本は積み上げ傾向です。

今週のピックアップ銘柄:インフロニアHDまとめ

インフロニアHDは自社グループ内で建設から運営、維持管理まで全てを手掛ける総合インフラサービス企業。

インフラ老朽化にも絡む国策銘柄でもあり、今後も安定した成長が見込めます。

さらに配当利回り4.5%で高配当。上方修正に伴ってしっかり増配してくれる還元姿勢も魅力です。また、PERは同業他社と比較してかなり割安水準なのもポイントです。

そして株価は今回の上方修正で上場来高値を更新中で青天井状態。ただ、さすがに過熱感はあります。

なお、筆者は未保有ですがやはり割安なので、利回りが5%に近づく1,600円をベースに近づく場面があれば積極的に狙っていきたいと考えています。

以降は市場概況です。

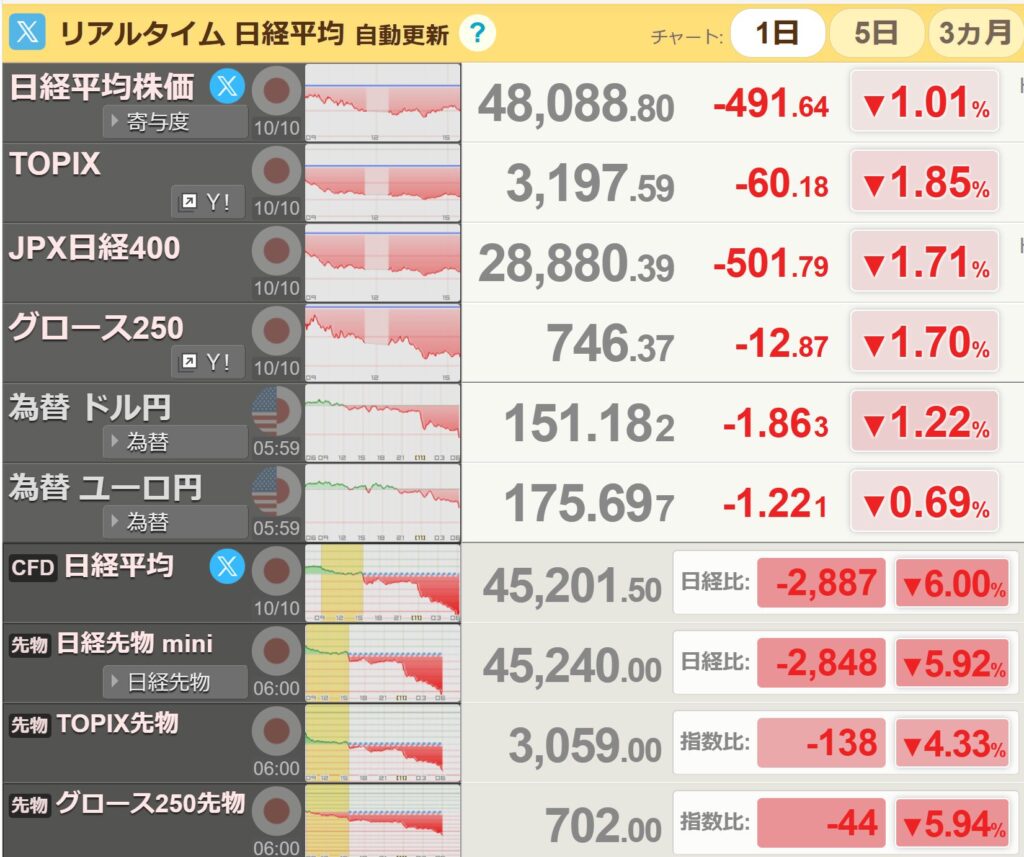

市場概況:高市トレードで爆上げも尻すぼみ

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたいと思います。

主要指標(2025年10月10日時点)

日経平均 & TOPIX

- 自由民主党の新総裁選で高市早苗氏が選出

- 市場では財政拡張・金融緩和期待が高まる。

- これを受けて、株式が買われ、日経平均は急上昇

- 円安・長期債利回りの上昇圧力

- 株高と同時に円安が進行。また、国債の長期利回りが上昇したとの観測が目立ち、こちらがコスト面や市場マインドに影を落とす可能性も意識されている。

- 金融政策期待の変化

- 高市政権下で財政政策主導、日銀の追加利上げは遅れる/見送りか」といった期待や見方も交錯

- センチメントの強さと警戒感の共存

- 波乱リスクへの警戒も根強く、短期的な利食いや調整を挟む動きも意識されている。

週末には利食いが入りましたが、48,000台をキープ。しかしトランプ氏の対中関税発言により米3指数が大幅下落。公明党の連立政権離脱も報じられて政治の不透明感が増したこともあって先物は2,400円、6%近くの大幅下落となっています。

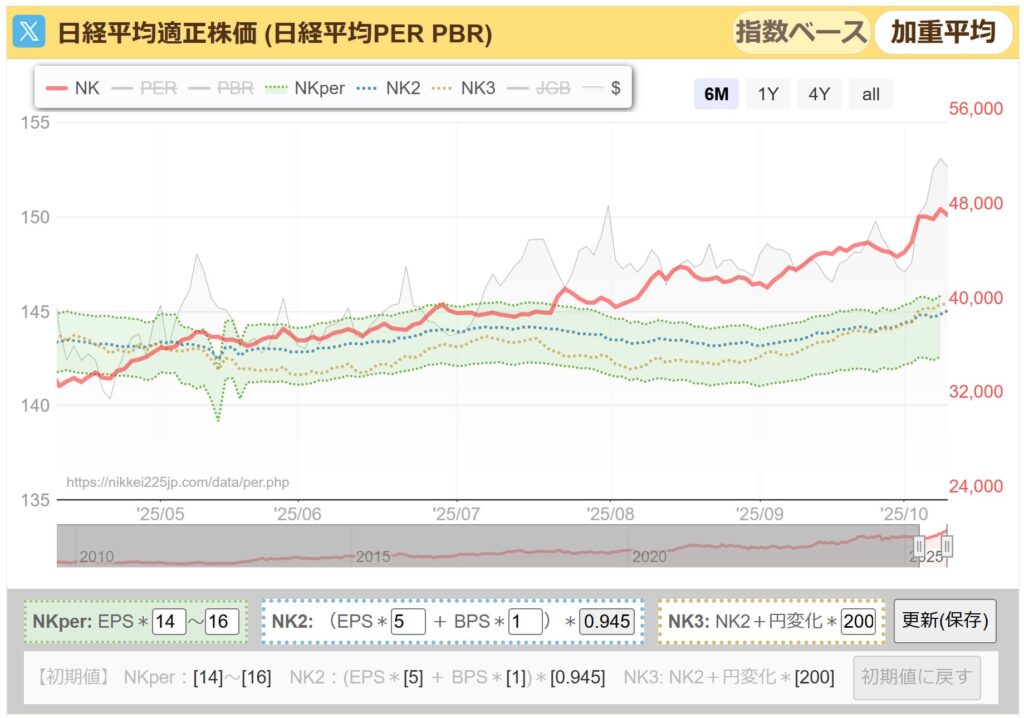

日経平均PERの推移

毎週しつこく書いてますが、過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

いまだにPERは18.5倍と大幅高のままです。

そして注目の決算シーズンが始まっています。ここにきてEPSが切り上げ基調であることは良いことですが、EPSが上昇できるかどうかが分水嶺です。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジを上回った推移が続いています。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

そして似たようなPERの推移はアベノミクスのときにも見られました。このときは本決算発表で日経平均EPSが上昇して一気に適正PERレンジに戻ったことがあります。つまり株価は妥当だったということです。

今回もそうなることは期待しつつも、引き続き来期に向けてEPSの動向には注意しましょう。

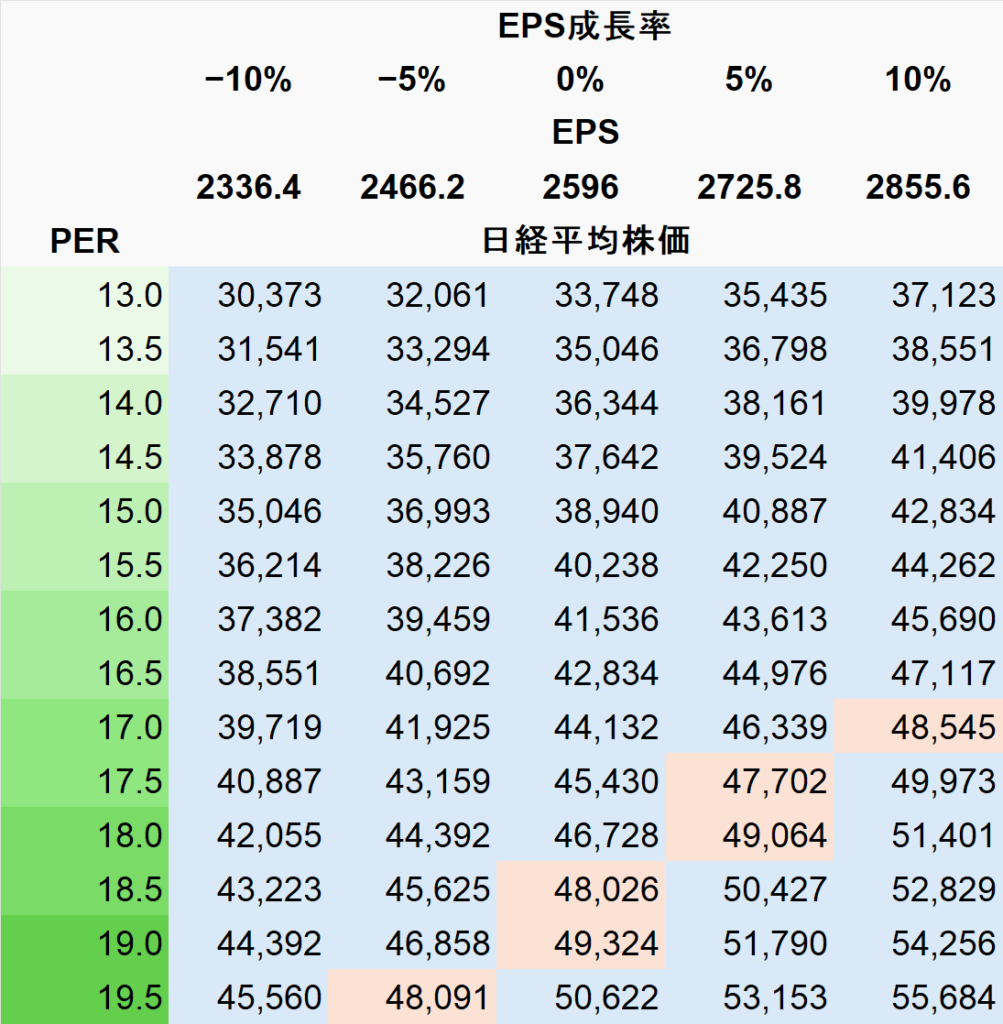

なお、今の価格帯だと下図の赤いセルにいます。今の株価だと仮にEPSが10%成長してもPER16倍台には戻れません。高すぎますね。

下がった場合の目安については、10%成長の場合でも15倍で42,834円なので、年末にかけて大きく下がった場合はその辺りが1つの目安と考えています。

騰落レシオ

今週は高市トレードで爆上げのため、短期の設定値で大きく過熱。140はかなりの過熱感です。

ただし、長期でみると過熱感は全くありません。来週以降、下げていく展開になれば長期の設定値もさらに下げていく可能性があり、買い場になるかも知れません。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

本格的な買いは控えますが、上昇し続ける限りはいま持っている現物を大事にガチホで利益を伸ばす戦略は継続です。

空売り比率

空売り比率はまた40倍を下回り、買い方優勢の状況が続いています。ただし10/10の下げで40倍に迫っており、売り方のターンが来そうです。

投資主体別 売買状況

先週は売買状況が大きく変わっています。海外勢、個人、事業法人が買い越しに、証券自己が反対に売りに転じています。特に海外勢が大幅買い越し。

今週は高市トレードでおそらく海外勢もさらに大きく買ってきているでしょう。

市場概況まとめ

注目点

日経平均のPERは過去レンジ(12〜16倍)の上限を超えている。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となる。

つまり現在の株価水準は「かなり割高」と評価されるが、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

【今週のピックアップ銘柄】クリヤマHDー2025年9月3週ー

【今週のピックアップ銘柄】太陽HDー2025年9月4週ー

【今週のピックアップ銘柄】スターティアHDー2025年10月1週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。