【今週のピックアップ銘柄】NTTー2026年3月2週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

けいちょ

40年非減配、18期連続増配で利回り3%、累進配当宣言も直近株価下落でPBR1倍割れで割安:アサヒGHD

今週のピックアップ銘柄:アサヒGHD(2502)

アサヒGHDはアサヒビールを中核とする持株会社で、国内では酒類を中心とした飲料を展開しています。国内主要ブランド商品は「スーパードライ」「ドラフト」「クリアアサヒ」「ニッカウヰスキー」、ソフト飲料「WONDA」「十六茶」「三ツ矢サイダー」「カルピス」など有名どころが多数あります。

スーパードライを筆頭に国内トップブランドとなっています。

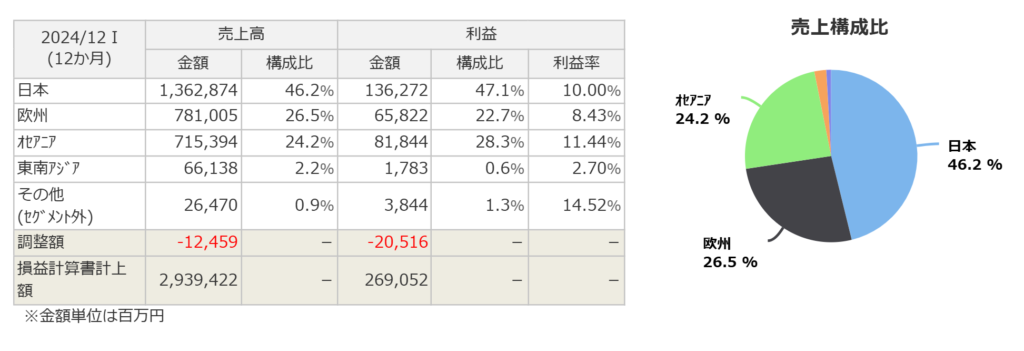

セグメント構成は以下の通りです。日本と海外でちょうど半分ずつというバランスのよいセグメント構成になっています。

アサヒGHDの注目点

直近で株価が下落しているアサヒGHDですが、その注目点について見ていきます。

サイバー攻撃の影響

株価の下落要因として最も大きいのはやはりサイバー攻撃の影響です。

2025年9月にランサムウェアによるサイバー攻撃を受けてから受発注システムが停止、手作業での事業継続を強いられました。

小売店や飲食店への商品供給が大きく滞ったとのことで、次期決算への影響は避けられません。大幅な下方修正が発表されるものと考えられます。

しかしながら、その影響は幸いにも国内にとどまっています。セグメント構成で見たように日本と海外でおよそ50%ずつの事業ポートフォリオになっているため、壊滅的な打撃とまではならないでしょう。

また、永遠に続くトラブルでもありません。しばらくは流出した顧客を取り戻すまで軟調な展開が続く可能性はありますが、それでも一過性の問題とみてよいでしょう。

海外展開の成功

アサヒGHDは海外の有名酒類ブランドをM&Aし、自社ブランドとして上手に育てていく事業展開が奏功しています。特に欧州とオセアニア地域での売り上げを順調に伸ばしています。

国内では人口減少に伴う売り上げ鈍化が見込まれるため、海外展開は今後も成長を持続していく上で非常に重要なファクターとなります。

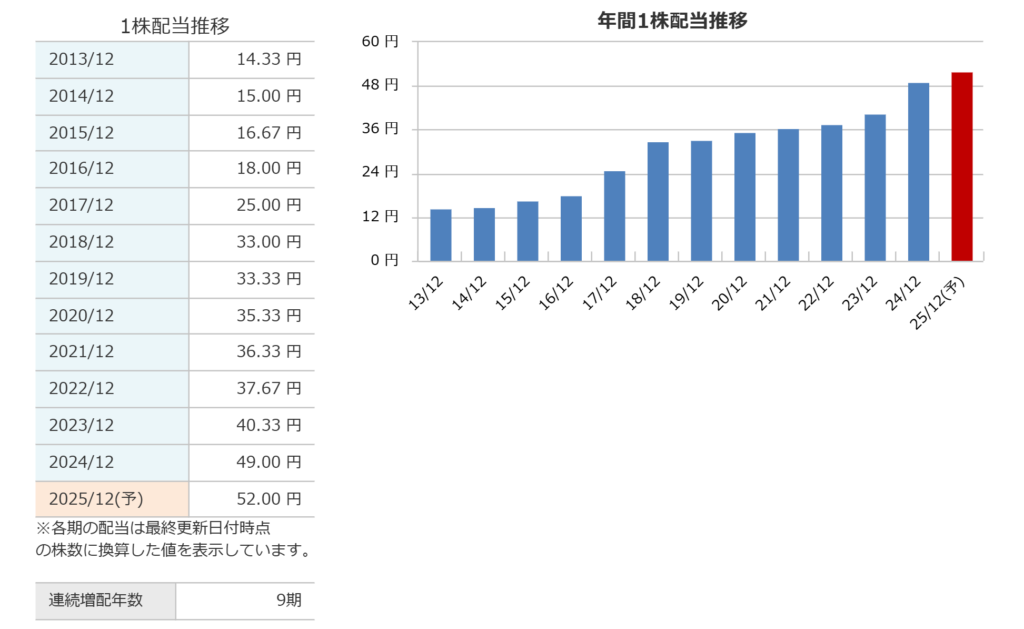

40年非減配、18期連続増配の実績があるディフェンシブ累進配当銘柄

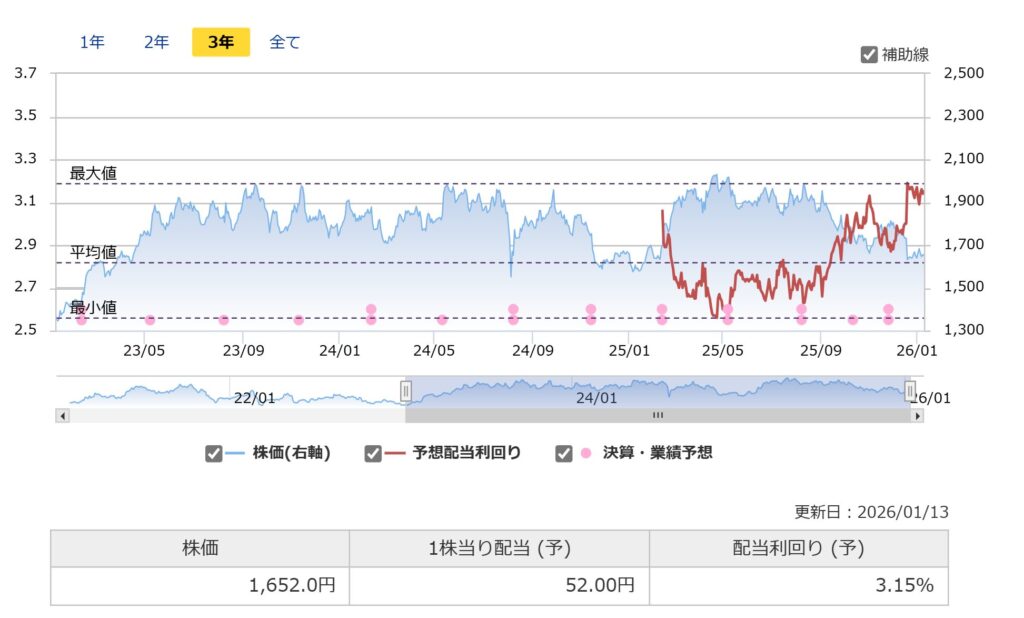

今現在は配当利回りは3.1%とギリギリ高配当という程度の利回りですが、それでもアサヒGHDとしては過去に例がないほど高い利回りです。これについては株価指標の節にて詳しく見ます。

さらに、アサヒGHDの真骨頂はなんといってもその株主還元姿勢です。40年非減配に18期連続増配の実績があるため、今後も息の長い増配を享受できることが期待されます。

何十年にも及ぶ増配によって取得時の利回り水準はどんどん高まっていくことになります。増配を楽しみにしながら中長期で持てる銘柄です。

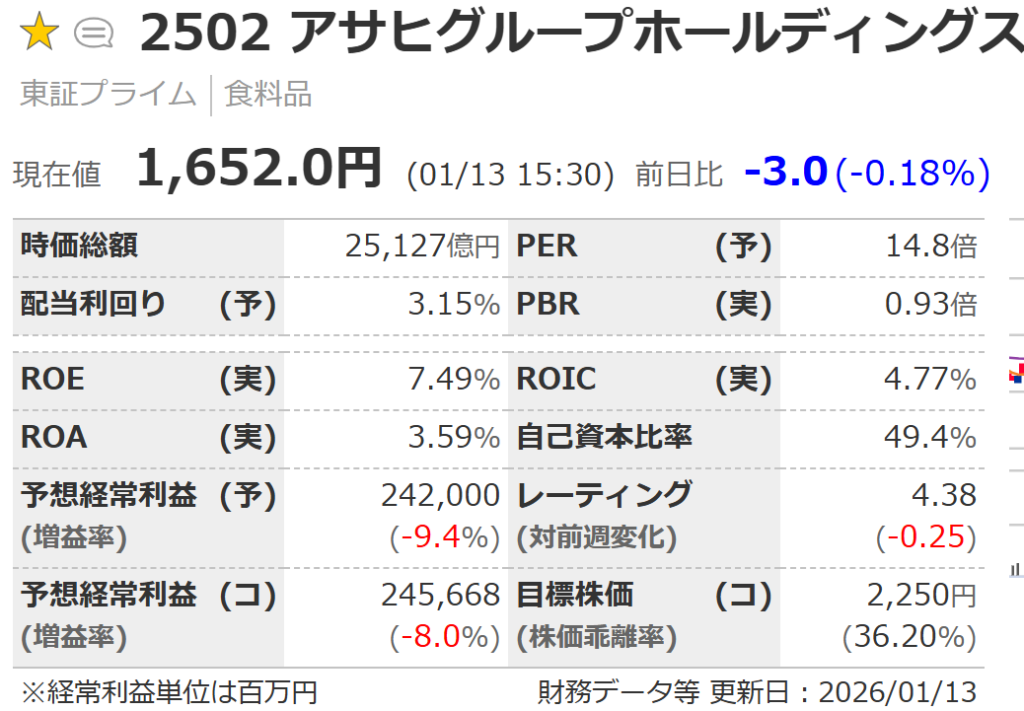

アサヒGHDの株価指標

PER、PBR、配当利回りの水準

PERは14.8倍、PBR0.93倍と食料品セクターとしては低い水準となっています。過去5年レンジで見ると特にPBRで割安さが際立っています。これほどの大企業がPBR1倍割れのまま放置は許されないので、いずれ株価上昇の施策を講じると考えられます。

ただし、サイバー攻撃の影響で下方修正が入ることは間違いありません。PERはこれより高い値と見積もっておくべきですが、それは一過性のトラブルによるものです。中長期目線では過度に気にする必要はないと考えられます。

そして配当利回りは直近で約3.15%となっています。平均で約2.8%なので、アサヒGHDとしては滅多に見られない高い水準ということができます。

株価推移

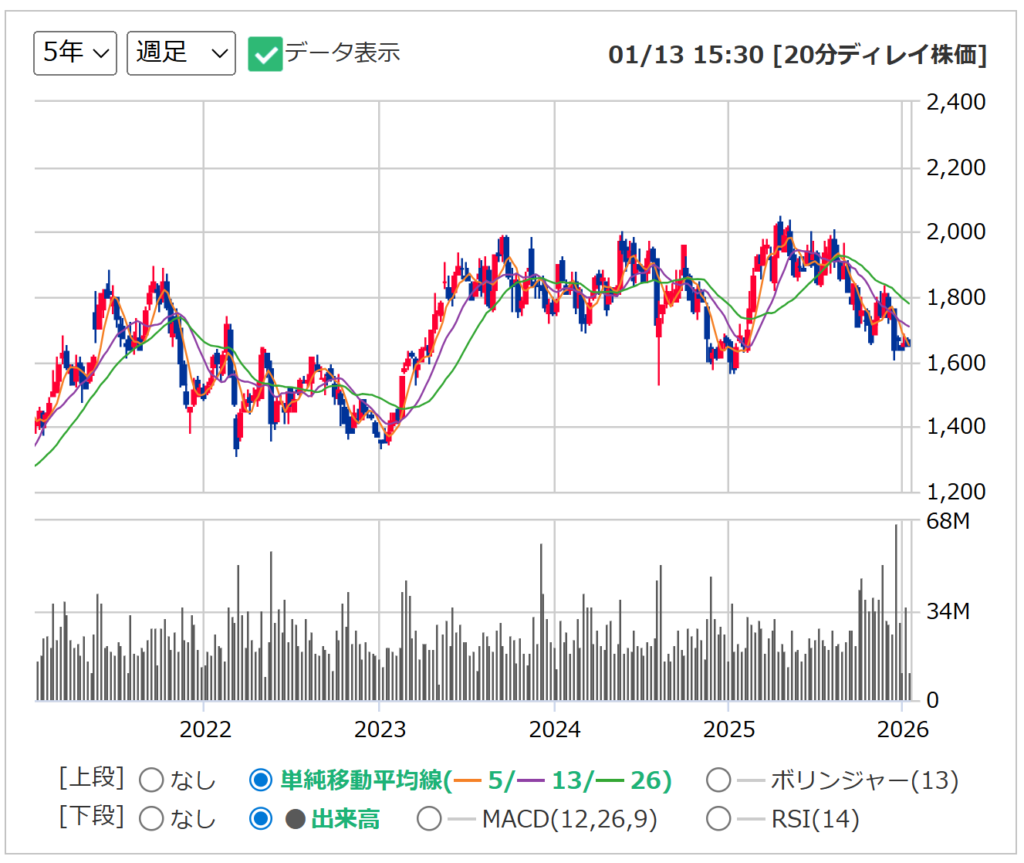

6カ月の日足チャートを見ると、右肩下がりの厳しいチャートになっています。移動平均線が抵抗となってしまっています。また、12月に窓開けギャップダウンがあります。ここで大型M&A(買収)発表があり、市場のネガティブ反応につながっています。

そして5年の週足チャートでは2022年から上昇を見せていますが、直近はそれを帳消しにしかねない下落となっています。

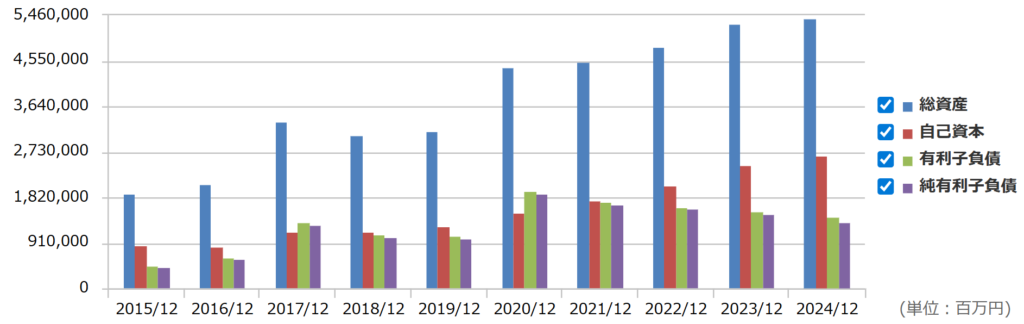

アサヒGHDの株主還元と業績推移

株主還元の方針については、累進配当を宣言しています。DOE4%を目処に利益成長に応じた持続的な増配を掲げています。業績は長期にわたって好調を維持しているので、40期非減配と非常に優秀です。

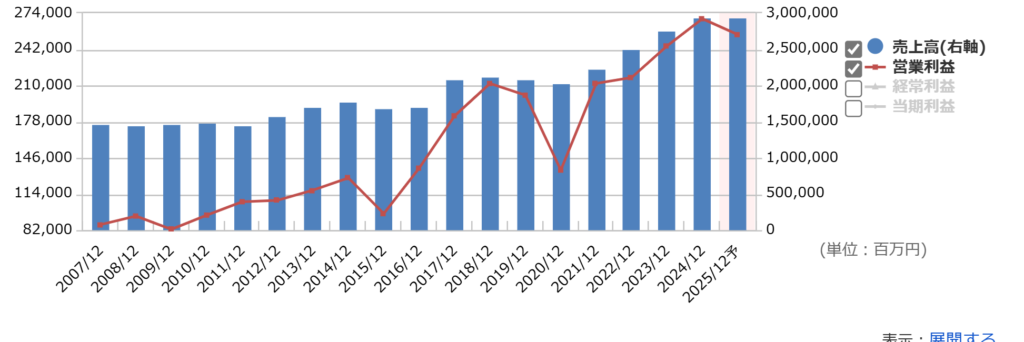

さらに通期業績推移を引用しますが、売上高、営業利益とも美しい右肩上がりとなっています。

自己資本比率は約49%で及第点、自己資本は積み上げ傾向です。

今週のピックアップ銘柄:アサヒGHDまとめ

アサヒGHDは40年非減配、18期連続増配で利回り3%の累進配当銘柄。着実な増配で中長期の利回り上昇を狙える優良銘柄です。さらにPBR1倍割れの割安度、海外事業のM&Aの好調さもあり、値上がり益も十分に狙えます。

また、アサヒGHDの配当利回りは3%を上回ることはほぼなく、競合のキリンHD並みの高い水準に達しています。

なお、筆者は1/9にNISA成長投資枠で購入しました。決算でサイバー攻撃の影響が明確になってくると短期的には大きく上下に振れる可能性があることは念頭に置いています。それでも今の価格なら高値掴みにはならないと考えています。中長期で安心して持てる銘柄だと判断してINしました。

以降は市場概況です。

市場概況:解散報道で史上最高値を更新

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標

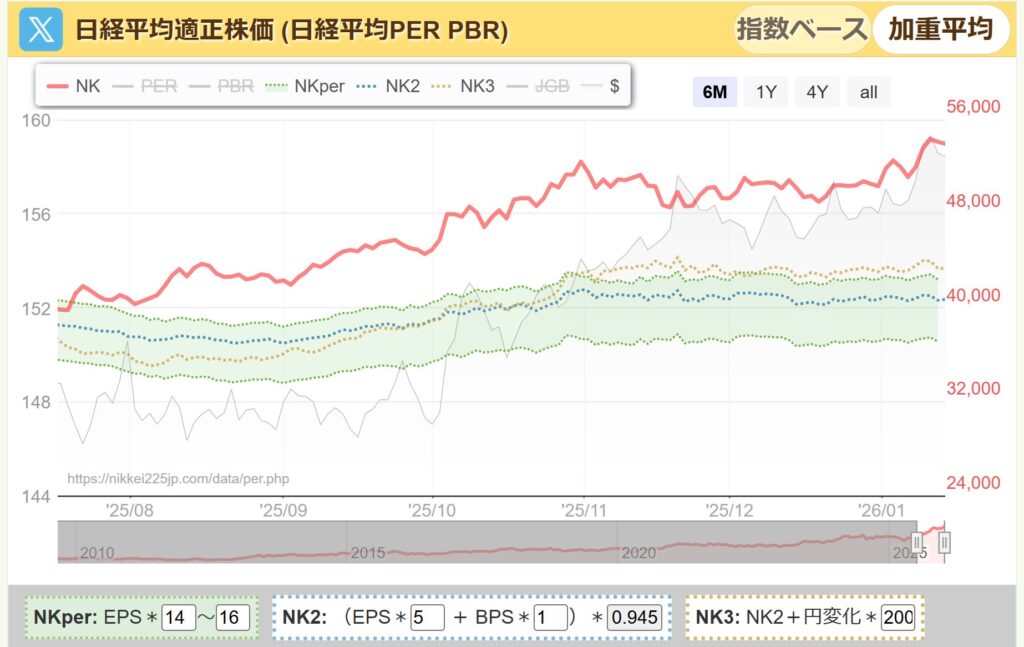

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは直近で20倍に迫る大幅高です。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、日経平均は横ばい推移のためこのレンジと乖離を保ったままとなっています。

株価の上昇は来期のEPS成長を先取りしたものである、ということは毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

現状の推移は、EPSは大局では横ばい、日経平均株価はさらに上昇という状況で乖離もさらに大きくなっています。なかなかEPSは上がっていかないので、本決算が大注目となります。

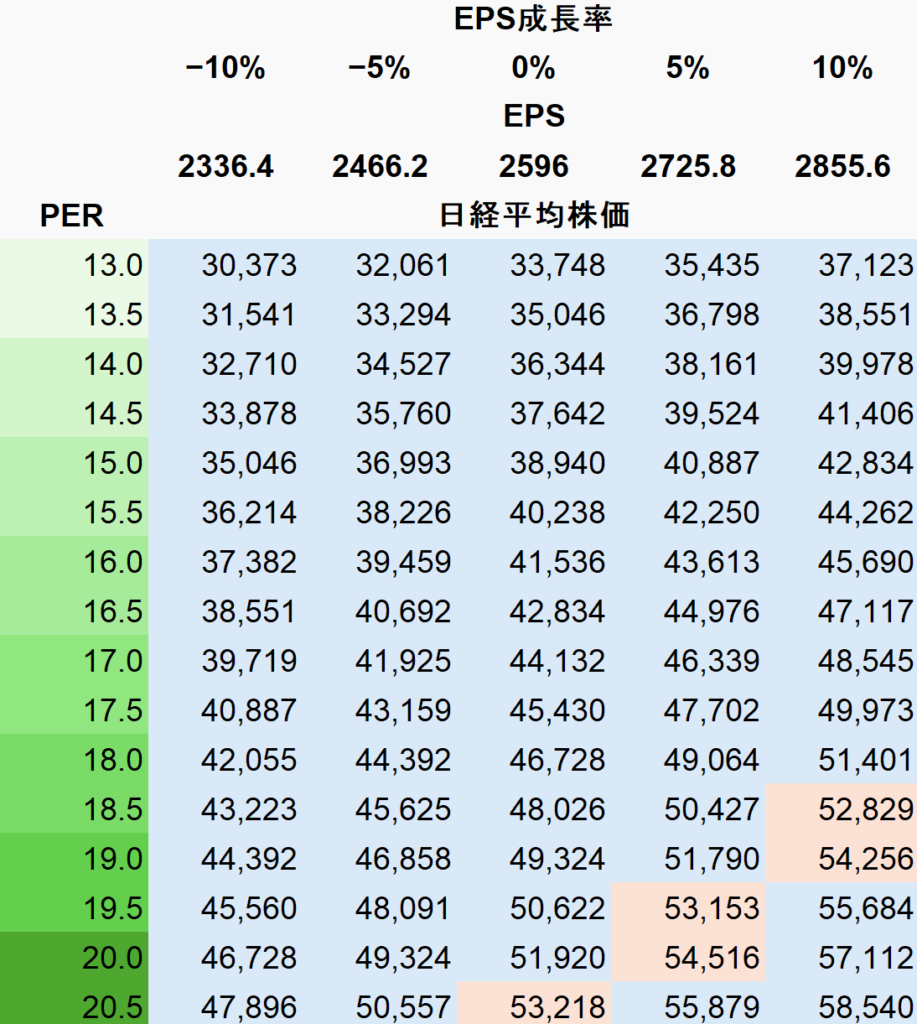

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER18倍台ですので、次の決算でさらにEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

今週は日経平均もTOPIXも両方とも強い展開となっており、最高値を更新しています。騰落レシオはかなり過熱気味です。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

銘柄の選別は大事になりますが、上値余地のある現物はガチホ継続です。

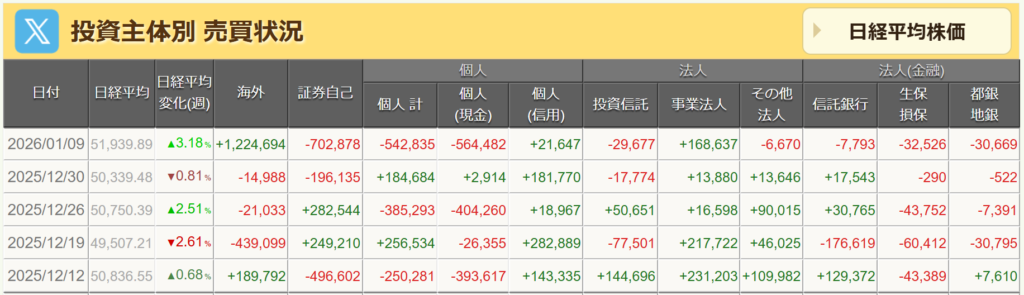

投資主体別 売買状況

先週は海外勢が大幅買い越し。個人は売り越しています。日経平均が上昇するときのパターンです。事業法人は順当に買いを継続しています。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】古河電気工業ー2026年3月1週ー

【今週のピックアップ銘柄】澁澤倉庫ー2026年2月4週ー

【今週のピックアップ銘柄】イーグル工業ー2026年2月3週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

【今週のピックアップ銘柄】KHネオケムー2026年2月1週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

【今週のピックアップ銘柄】キムラユニティーー2026年1月4週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

【今週のピックアップ銘柄】住友不動産ー2026年1月2週ー

【今週のピックアップ銘柄】東計電算ー2026年1月1週ー

【今週のピックアップ銘柄】浜松ホトニクスー2025年12月4週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。