【今週のピックアップ銘柄】澁澤倉庫ー2026年2月4週ー

【今週のピックアップ銘柄】三井住友トラストー2025年11月3週ー

けいちょ

堅実な信託モデルが生むのは“高配当と高成長”、割安な累進高配当の銀行株:三井住友トラストグループ

今週のピックアップ銘柄:三井住友トラスト(8309)

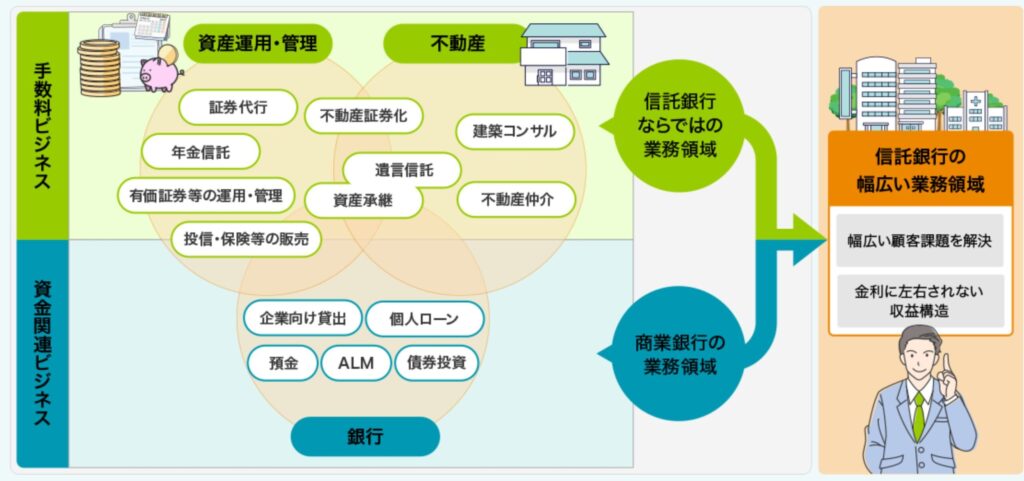

三井住友トラストグループは三井住友信託銀行を中核とする金融持株会社です。

傘下には子会社(三井住友信託銀行、日興アセットマネジメント、三井住友トラスト・アセットマネジメント、日本証券代行、東京証券代行)などがあります。

住信SBIネット銀行もここに入っていますね。

三井住友トラストの最大の特徴は信託銀行を中核とする点で、信託関連ビジネスを成長戦略の柱としている点が特徴です。なんでも、国内で唯一上場している信託グループということです。

三井住友トラストの注目点

近年、銀行と同じく株価が好調な三井住友トラストですが、その注目点について見ていきます。

銀行と信託のハイブリッドモデルがもたらす優位性

三井住友トラストは銀行業務に加えて専門性の高い信託関連業務を行うことができる信託グループとして、幅広いサービスを提供しています。

このハイブリッドなビジネスモデルによって、様々な顧客の課題を解決できること、また金利環境に左右されにくい安定した収益構造を有していることが強みであると述べられています。

安定的な収益構造

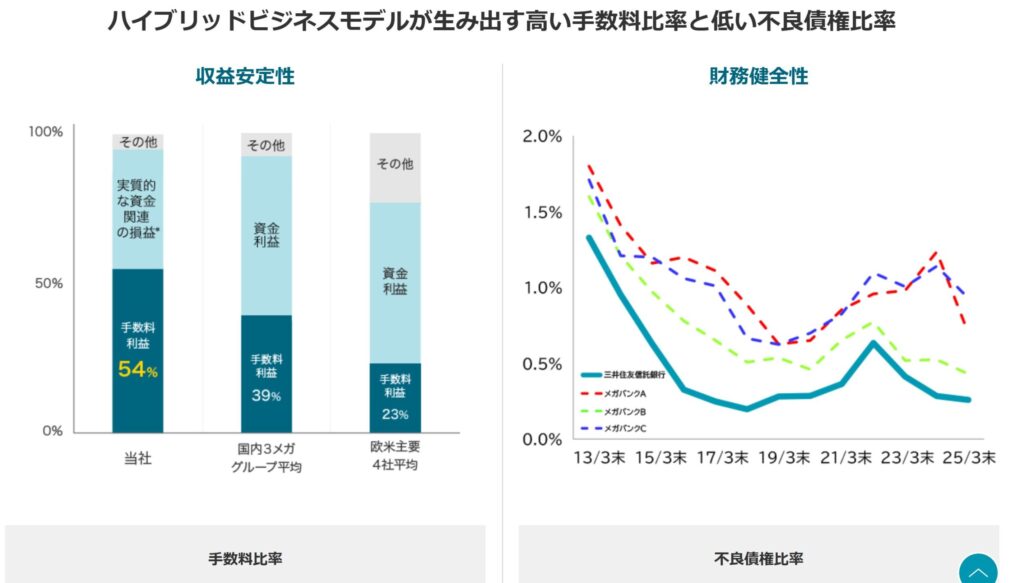

銀行と信託業務ののハイブリッドによって高い手数料比率を得られます。下の図で示されているように確かに他のメガバンクより高い手数料となっています。さらに、メガバンクと比較して不良債権比率が最も低いこともあわせて示されている点は注目に値します。

メガバンクと比較してあらゆる指標面で割安

次で見ていくようにPER,PBR、さらに配当利回りの全ての指標で3大メガバンクより割安性を示唆しています。

三井住友トラストの株価指標

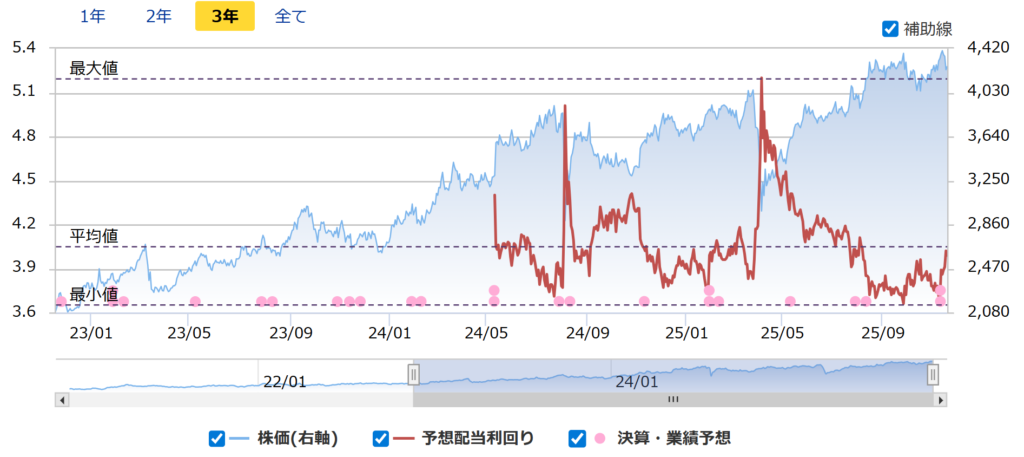

PER、PBR、配当利回りの水準

PERは過去5年間レンジでかなりの割安性を示しており、メガバンクと比較しても割安です。

一方、PBRは過去5年間レンジで割高ですが、1倍割れの状態です。メガバンクと比較しても割安です。

そして配当利回りは直近で約4%と高まっています。過去には5%を超える水準もありましたのでやや物足りませんが、十分に高配当です。

株価推移

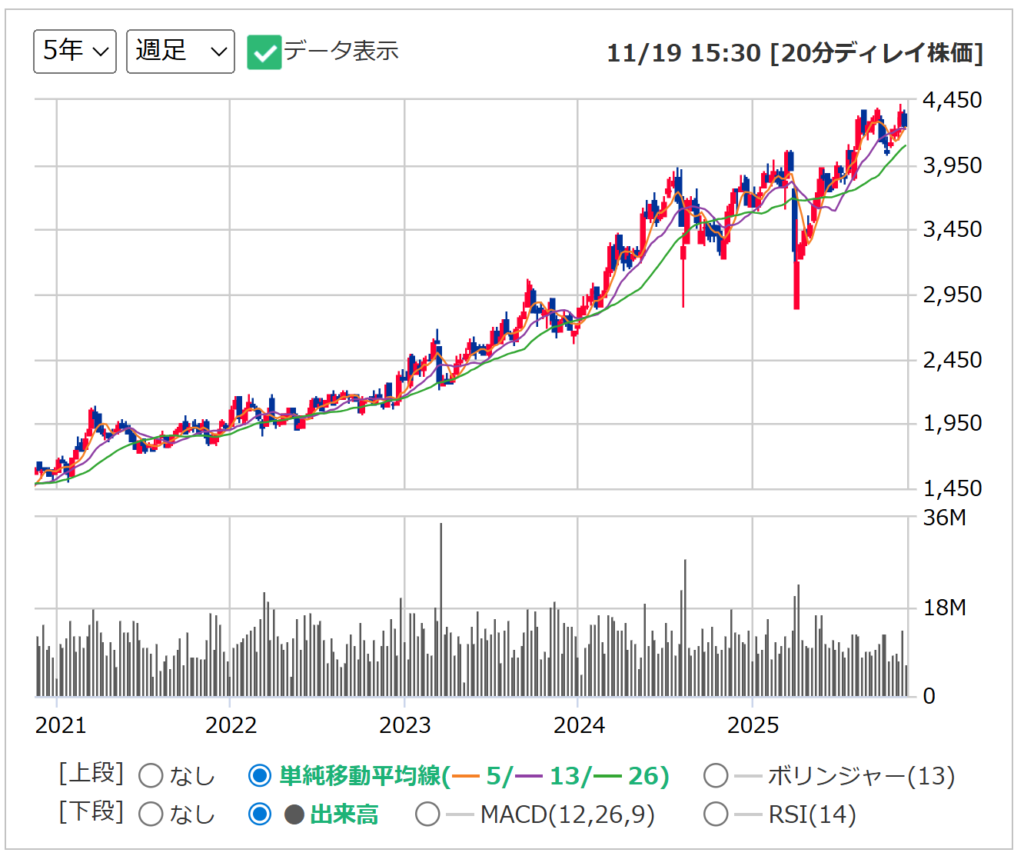

6カ月の日足チャートを見ると、直近9月以降は横ばい傾向が続いています。

そして5年の週足チャートでは2021年からずっと上がっています。

三井住友トラストの株主還元と業績推移

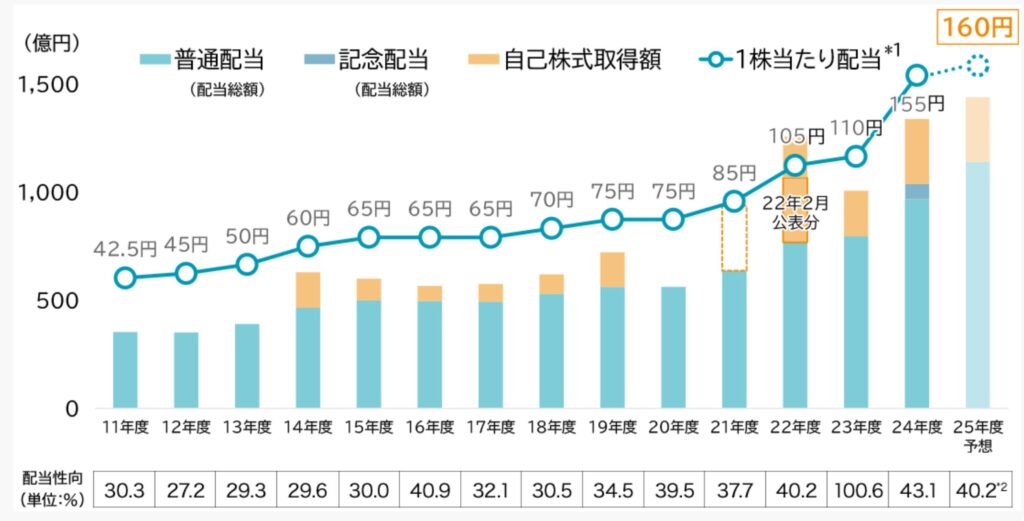

株主還元の方針については、成長に即した安定的な株主還元を継続とあります。さらに「1株当たり配当金は累進的としつつ、連結配当性向は、40%以上を目安に決定」ということです。

2011年以降は減配がなく6期連続増配中です。その結果、現状でも配当利回り4%近い高配当です。

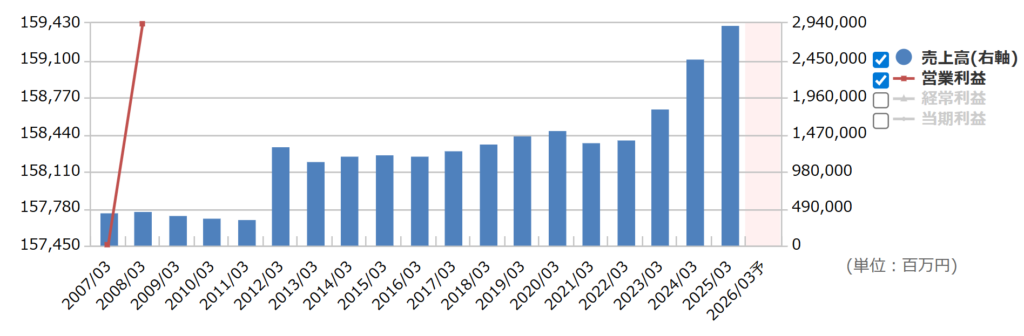

さらに通期業績推移は2023年あたりから大きく上がってきており、今期は過去最高益の見通しです。

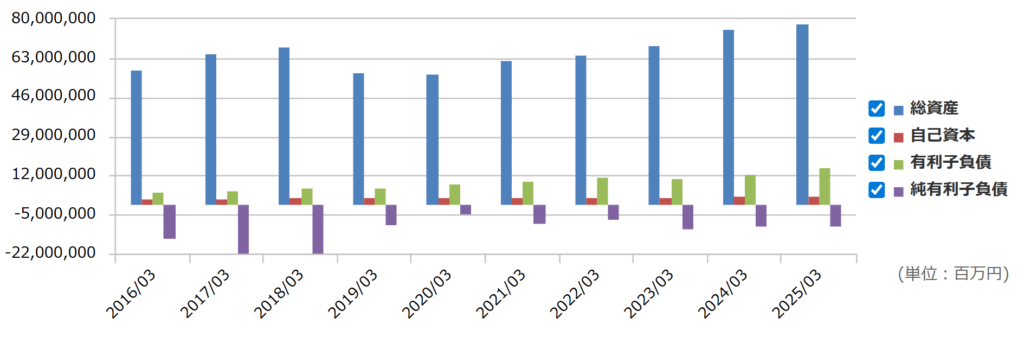

銀行ですので自己資本比率は問いません。総資産は積み上げ傾向です。

今週のピックアップ銘柄:三井住友トラストまとめ

三井住友トラストは銀行業と信託業務のハイブリッドモデルによる高収益体質が特徴の累進高配当株です。メガバンク同様、利上げによる収益拡大が見込めます。

一方でPERは10倍台、PBRは1倍割れです。メガバンクと比較してもかなり割安といえます。

なお、配当利回りでみても現状で約4%と高く、累進配当であることからも増益による増配が見込めます。

筆者は2023年まで保有していましたが、利益が乗っていたので2024年のNISA資金を調達するために売却しました。持っておけば良かった銘柄の1つです😂再INは、最も出来高が溜まっている3,900円あたりを検討しつつ監視しています。

以降は市場概況です。

市場概況:AIからバリューへの資金シフト鮮明

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標(2025年11月22日時点)

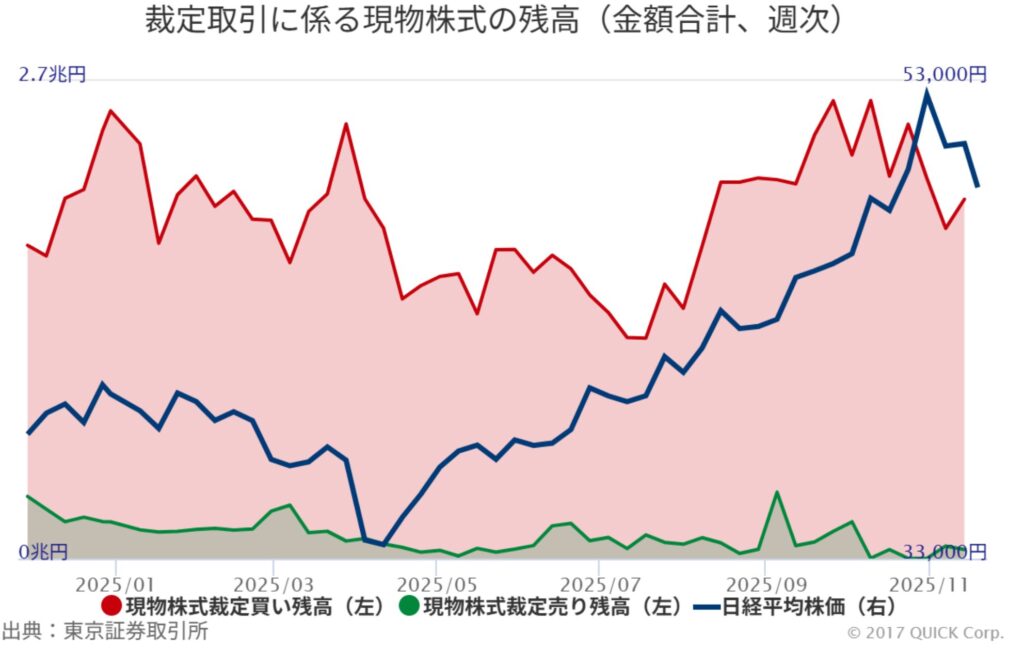

裁定買い残の推移

裁定買い残は、11/19の数字で少し上昇。日経平均の上値が重い展開は継続しています。

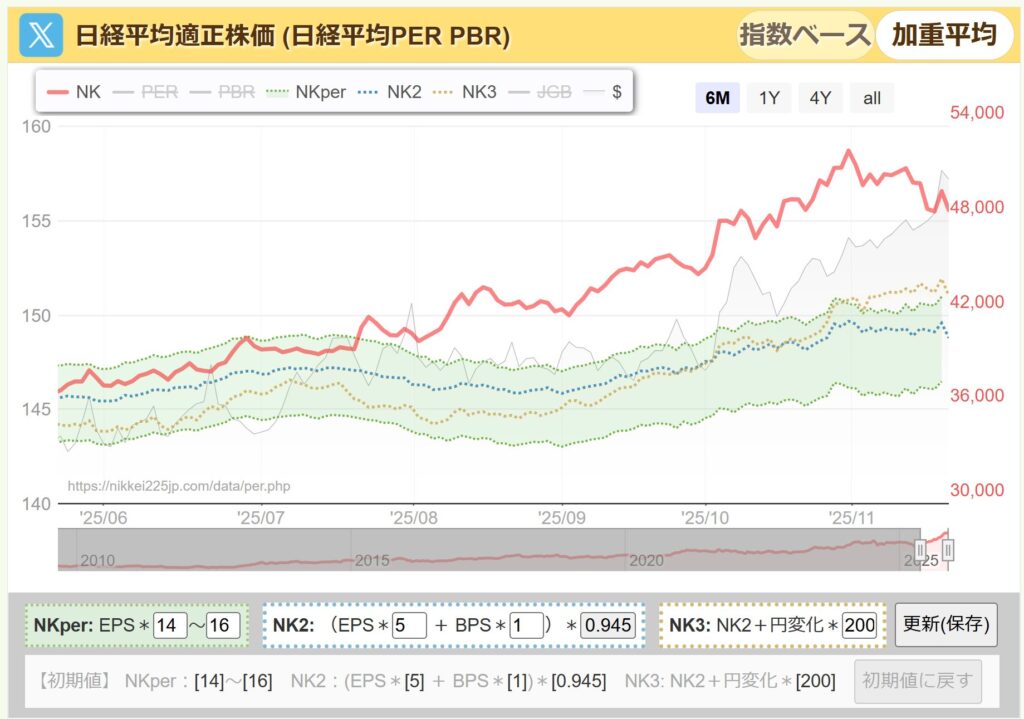

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは19倍からは陥落したもののいまだ18倍台で大幅高のままです。

また、注目の決算がいよいよ終わり、EPSが切り上がって終えたのはとても良いことです。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、日経平均は最近の調整によりこのレンジに近づいていく推移となっています。

来期のEPSの成長を先取りした株価上昇である、ということは毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

現状の推移は、EPSは切り上がり、株価は下がり、つまり上記の両方が起きて乖離が小さくなってきています。

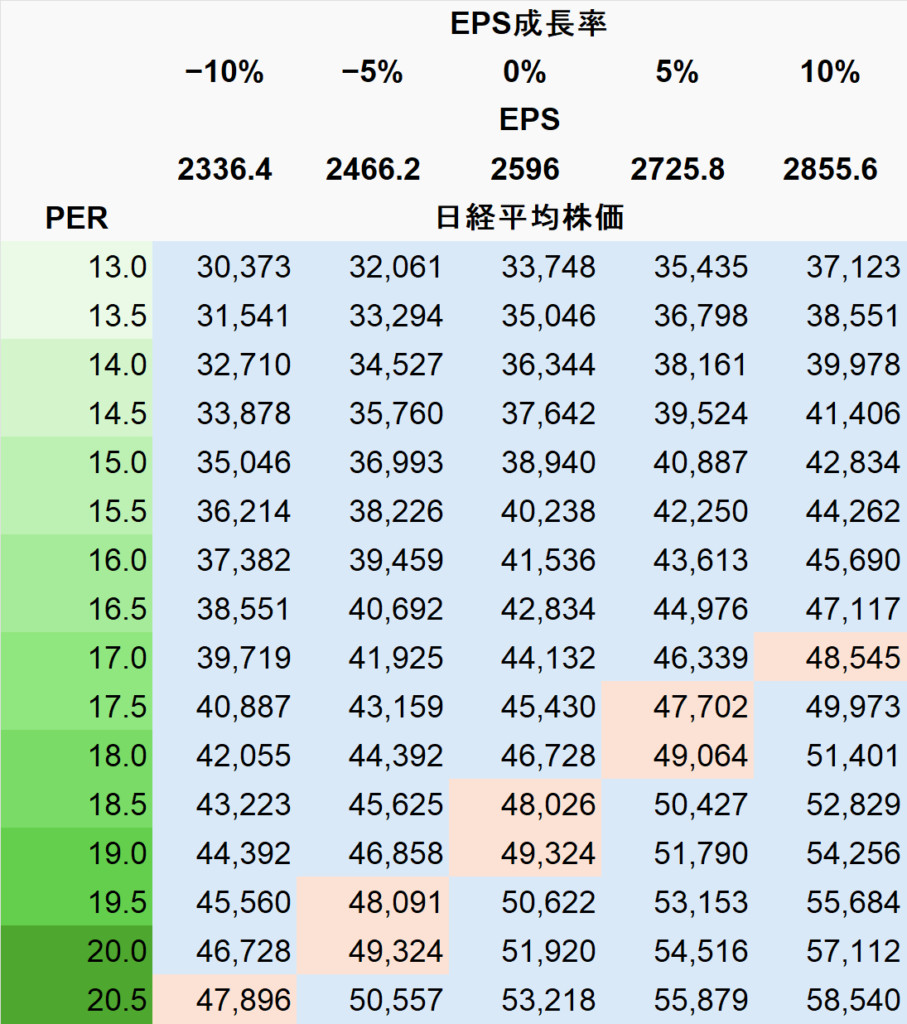

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER17倍台ですので、さらなるEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。年末にかけて暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

NVIDIAの決算を受けて一旦AI銘柄が急騰したものの、すぐに失速しました。そしてAIからの資金シフトは加速し、個別の物色が続いています。今週はTOPIXも弱い展開となっているものの、騰落レシオは少し過熱気味になっています。

AI銘柄は(当分は)ダメ、バリューも過熱気味で上昇余力はあまりないように見えます。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

現在の相場は、いったん上昇を一休みしてレンジに移行しそうです。銘柄の選別は大事になりますが、上値余地のある現物はガチホ継続です。

空売り比率

今週は40を超える日が続いていて、売り方がかなり優勢になっています。週末の上げは空売りの買戻しあったことが窺えます。

投資主体別 売買状況

先週は海外勢が買い越し。さらに事業法人も順当に買いを継続しています。個人は売り越しも、信用買いは継続しています。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】イーグル工業ー2026年2月3週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

【今週のピックアップ銘柄】KHネオケムー2026年2月1週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

【今週のピックアップ銘柄】キムラユニティーー2026年1月4週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

【今週のピックアップ銘柄】住友不動産ー2026年1月2週ー

【今週のピックアップ銘柄】東計電算ー2026年1月1週ー

【今週のピックアップ銘柄】浜松ホトニクスー2025年12月4週ー

【今週のピックアップ銘柄】プレス工業ー2025年12月3週ー

【今週のピックアップ銘柄】SBI HDー2025年12月2週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。