【今週のピックアップ銘柄】澁澤倉庫ー2026年2月4週ー

【今週のピックアップ銘柄】三菱HCキャピタルー2025年11月4週ー

けいちょ

安定した事業で収益を上げ続ける大手リース企業、27期連続増配も未だPBR1倍割れで割安高配当株:三菱HCキャピタル

今週のピックアップ銘柄:三菱HCキャピタル(8593)

三菱HCキャピタルは、国内最大級の総合リース会社として、航空機・船舶・不動産・再生可能エネルギーなど幅広い事業領域を持つ企業です。

安定した業績と高い株主還元姿勢により、長期投資先として個人投資家からも人気の銘柄のです。

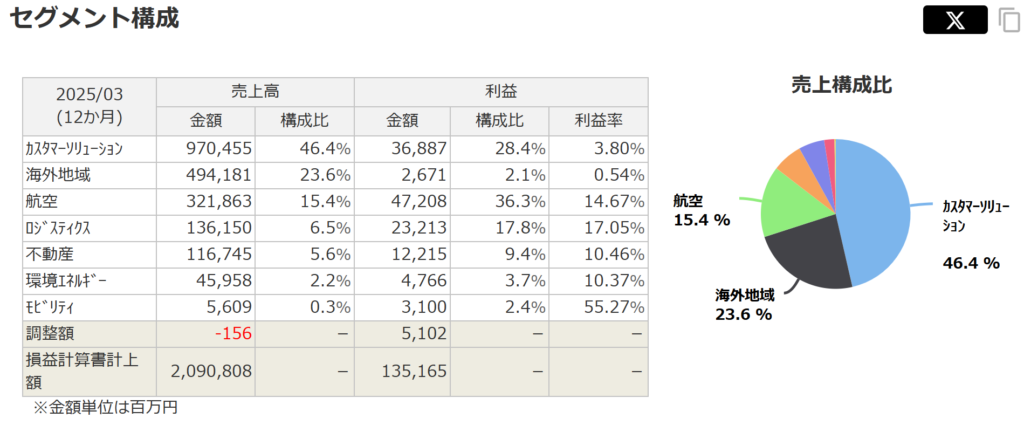

三菱HCキャピタルのセグメント構成は以下の通りです。近年は航空、ロジスティクスの利益が伸びています。

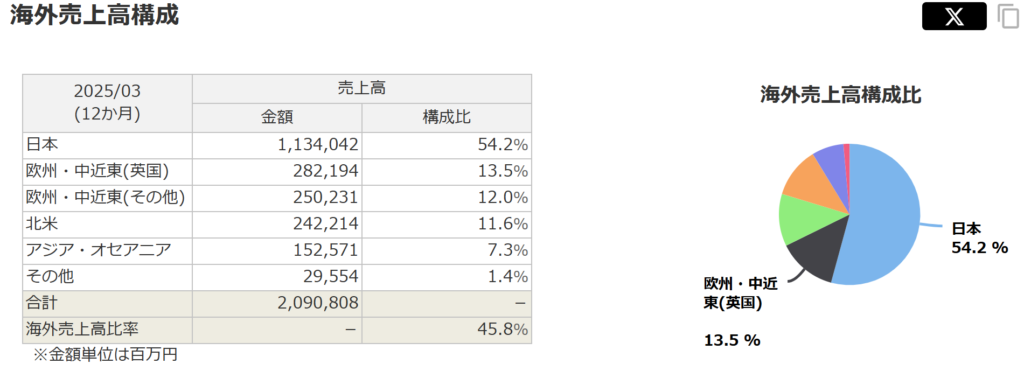

そして売り上げ構成については、日本国内と海外でおよそ半々といったところです。

三菱HCキャピタルの注目点

堅調に安定的に株価を上げ続けている三菱HCキャピタルですが、その注目点について見ていきます。

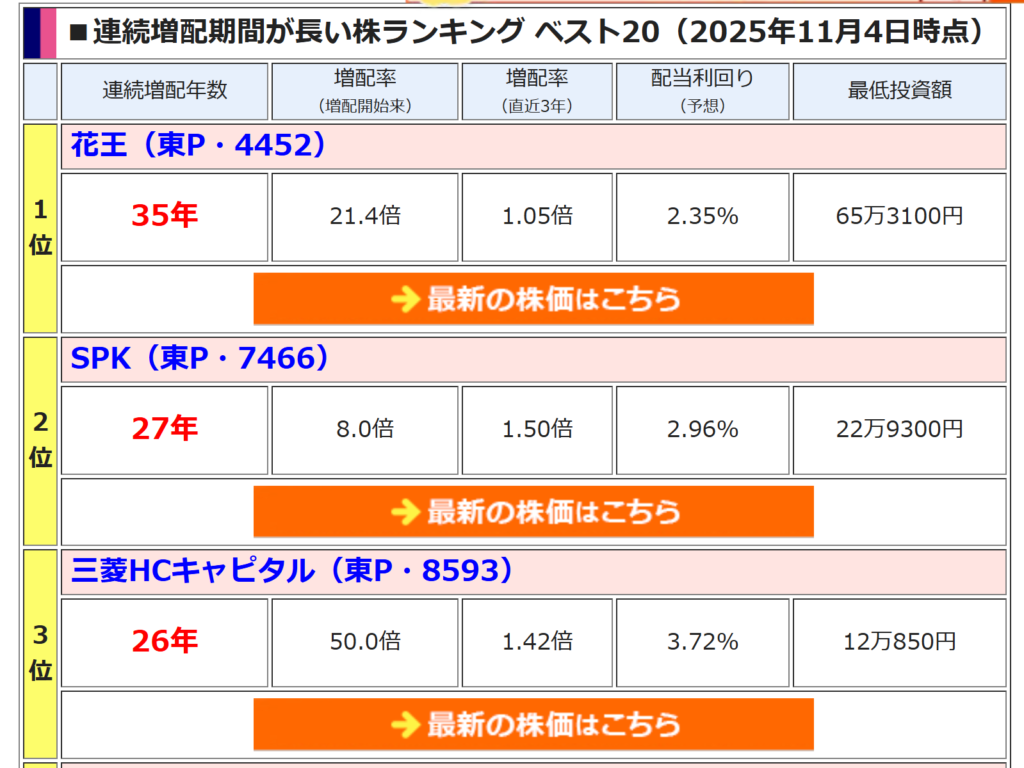

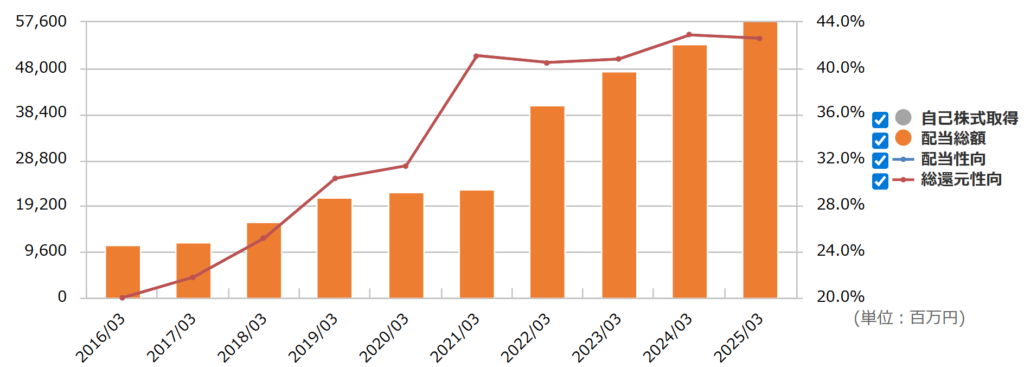

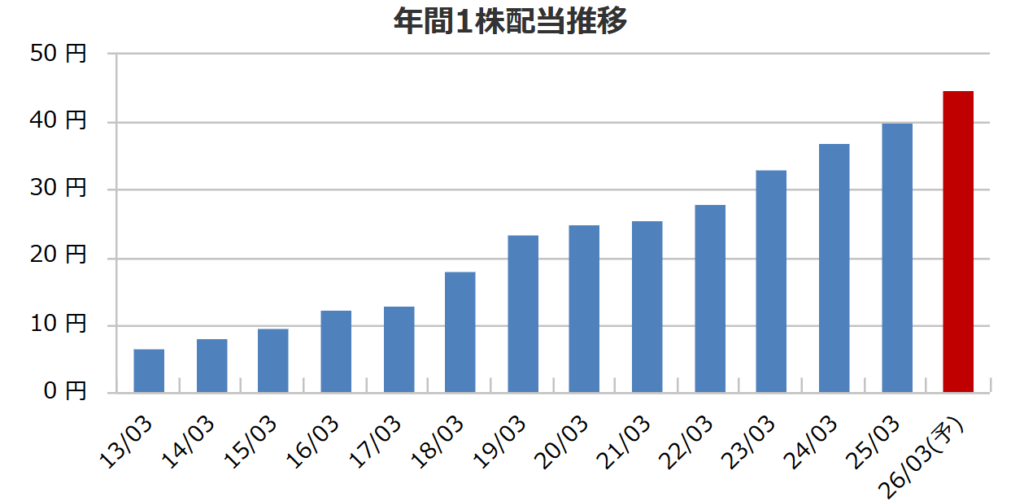

27期連続増配

三菱HCキャピタルは日本国内での連続増配記録で第3位に名を連ねる有名な連続増配企業です。ランキング表では26年となっていますが、27期連続増配の予定となっています。

そして配当性向は企業側が開示している目標の40%近辺を維持しています。まさに増益による増配という理想的なかたちでの株主還元を続けている点も評価できます。

今後も業績の伸びによる増配が期待できるので、今買っておけば勝手に高配当化すると考えられます。

PBR1倍割れ

近年、堅調に株価を上げてきているにも関わらず未だにPBR1倍割れの割安さとなっています。近年の好調な業績を鑑みても、ここからさらに評価されて見直し買いが入る余地が十分にあります。

航空機リース事業が好調

以下に引用する日経新聞の記事を見ても、やはり航空機をはじめとする物流関係のセグメントが好調に推移していることが窺えます。同業である東京センチュリーなどをみても同じ傾向がみられるため、やはりここには大きな需要があるものと考えられます。

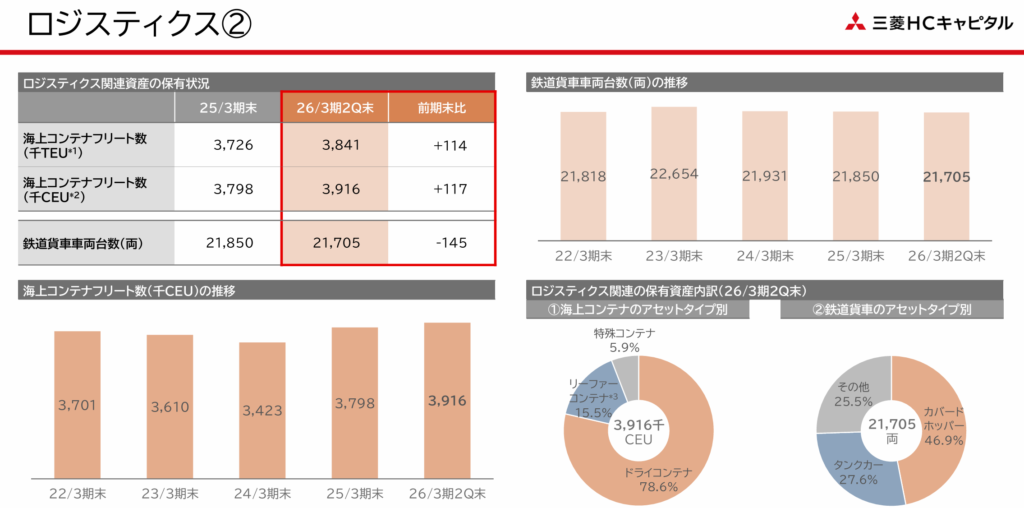

ロジスティクスも好調

そしてロジスティクス関係では海運のコンテナの需要が高止まりしていることが決算説明資料からわかります。こちらも利益に一定、貢献しています。ただ、海運コンテナについては状況も変わりやすいのでやや注意は必要かと思われます。

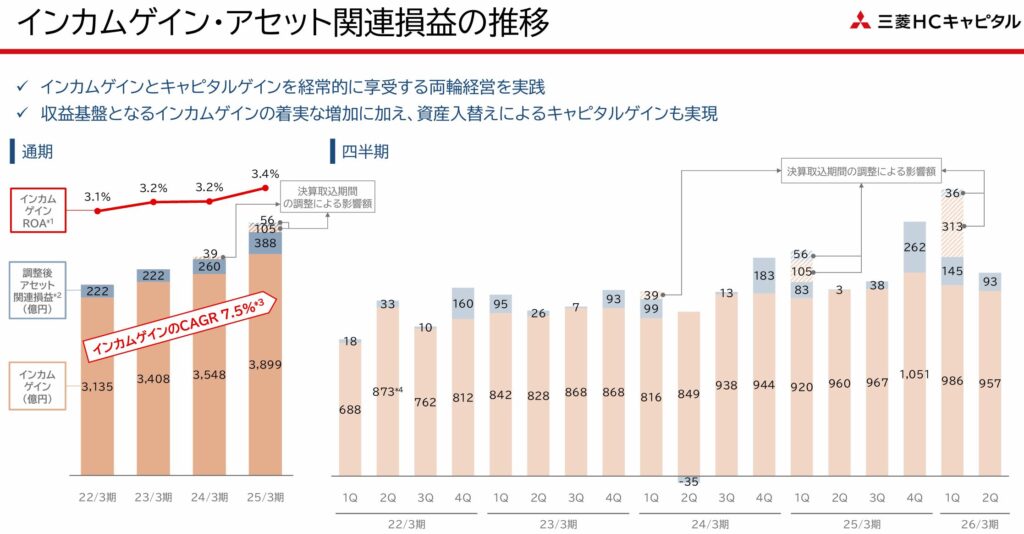

インカムゲインの着実な増加

三菱HCキャピタルが保有している資産の残高とそこからのインカムゲインはCAGR7.5%と着実に増えてきている点も評価できるでしょう。

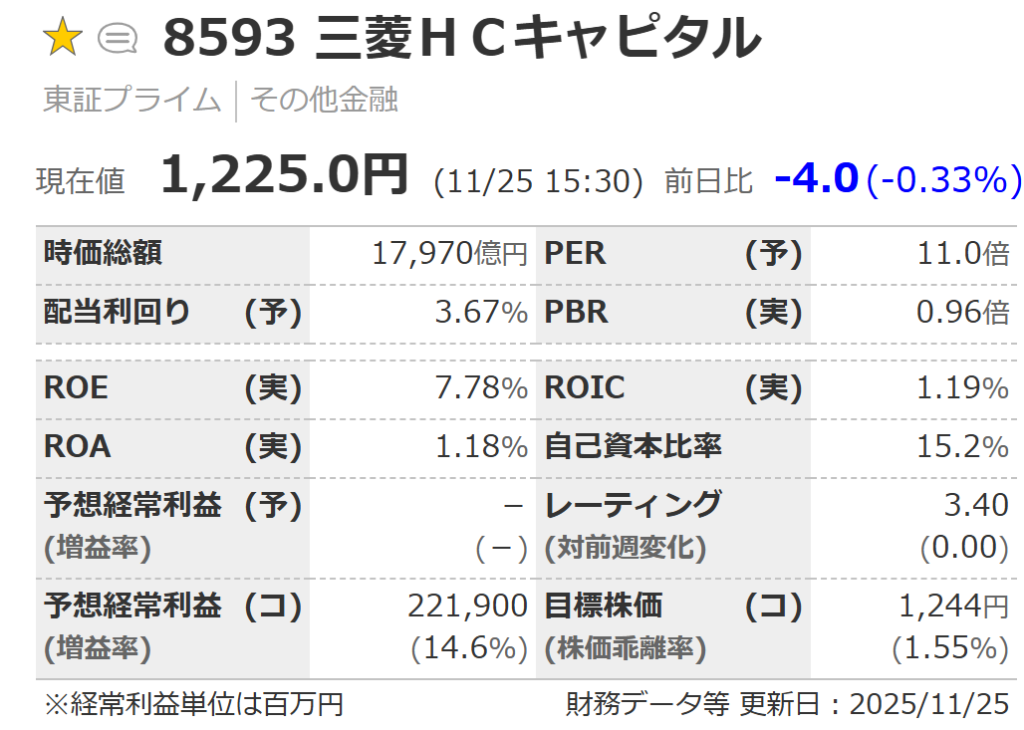

三菱HCキャピタルの株価指標

PER、PBR、配当利回りの水準

PERは過去5年間レンジでやや割高となっています。同業のオリックスや東京センチュリー、みずほリースなどと比べると少し高い点には留意です。

一方、PBRは過去5年間レンジで割高ですが、未だに1倍割れの状態で割安です。

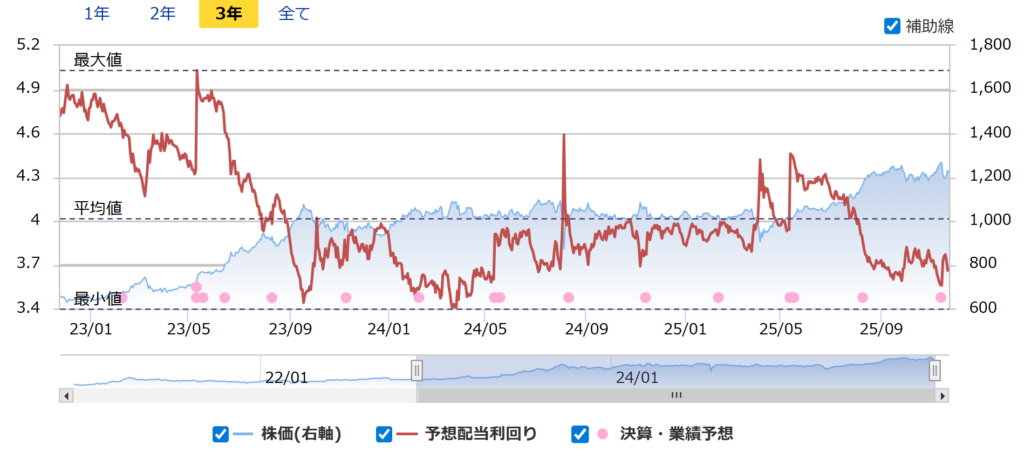

そして配当利回りは直近で約3.5%となっています。株価が堅調に上昇した結果やや低くなりました。過去には5%近い水準もありましたので少し物足りないものの高配当といえます。

株価推移

6カ月の日足チャートを見ると、直近9月以降で横ばい傾向です。

そして5年の週足チャートでは2021年からずっと上がっています。値動きが比較的ゆったりしていて、それでいて安定上昇していることが安心材料です。

三菱HCキャピタルの株主還元と業績推移

株主還元の方針については、配当性向40%以上を目標としているもののDOEや累進配当の文言はありません。しかし、三菱HCキャピタルの注目点は先にも述べたようになんといっても27期連続増配という実績にあります。そして近年の配当金の伸びも優秀です。

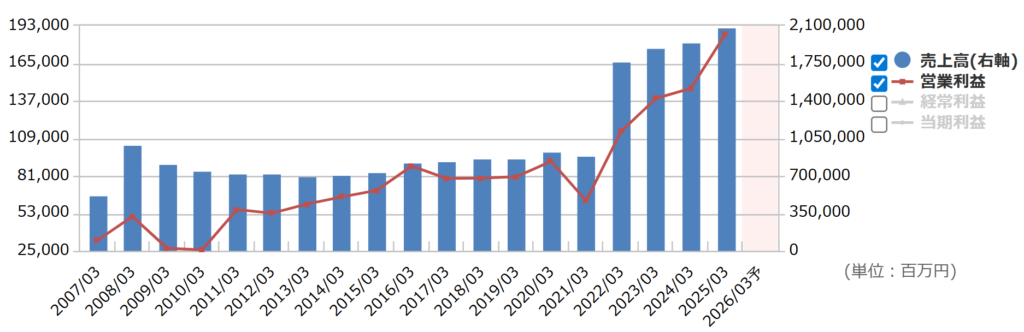

さらに通期業績推移は2022年あたりから大きく上がってきており、今期も過去最高益の見通しです。

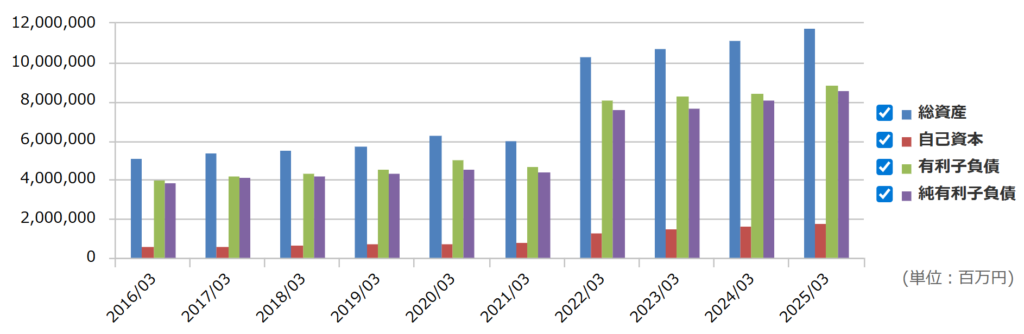

リース業ですので自己資本比率は問いません。総資産は積み上げ傾向です。

今週のピックアップ銘柄:三菱HCキャピタルまとめ

三菱HCキャピタルは日本でも有数の27期連続増配の記録を持つ株主還元に積極的な高配当株です。そして、近年は航空やロジスティクス関連の増収で業績拡大を続けています。さらに配当性向は約40%に維持されているため、増収による増配という理想的な株主還元を長年継続しています。

一方でPERは11倍、PBRは1倍割れです。

筆者は680円で保有しており、簿価利回りは6.6%です。追撃買いは最低でも利回り4.0%となる1,125円を下回った水準でと考えています。

以降は市場概況です。

市場概況:引き続きAIからバリューへの資金シフト

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標

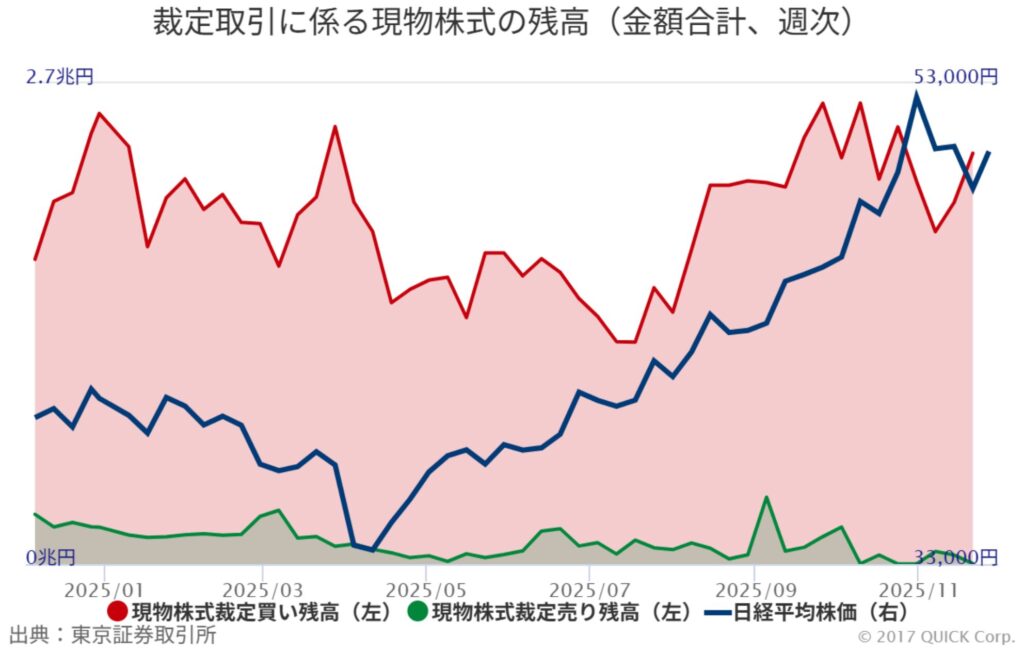

裁定買い残の推移

裁定買い残は、11/27の数字で2週連続の上昇。こちらが上昇に転じると同時に日経平均も上昇している様子が見えます。日経平均に先行して動く傾向があるので、やや高めの水準であることは注意しながら注視したいところです。

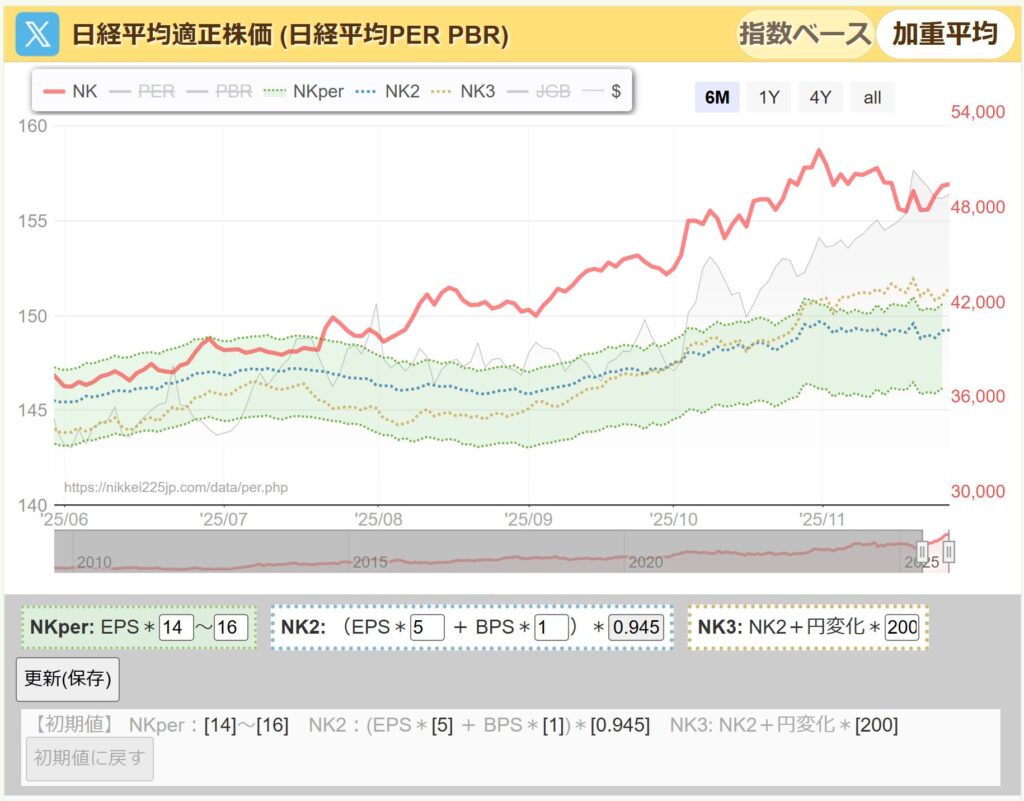

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは19倍からは陥落したもののいまだ18倍台で大幅高のままです。

また、決算をEPSの切り上がりとともに終えたのはとても良いことです。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、日経平均は最近の調整によりこのレンジに近づいていく推移となっています。

株価の上昇は来期のEPS成長を先取りしたものである、ということは毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

現状の推移は、EPSは切り上がり、株価は下がり、つまり上記の両方が起きて乖離が小さくなってきています。

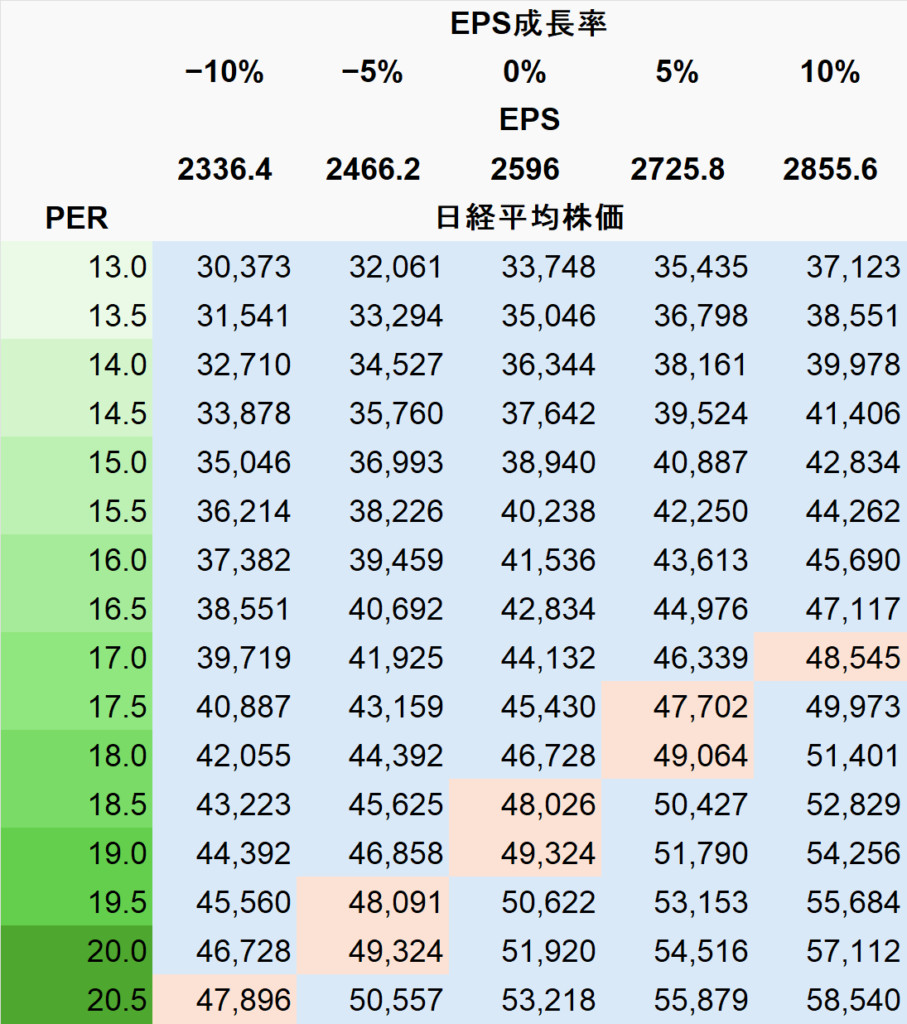

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER17倍台ですので、次の決算でさらにEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。年末にかけて暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

今週も良い決算を出した銘柄を中心に個別の物色が続いています。今週は特にTOPIXが強い展開となりました。その結果、騰落レシオは過熱気味になっています。

バリュー銘柄もかなり過熱気味で上昇余力はあまりないように見えます。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

現在の相場は、いったん上昇を一休みしてレンジに移行しそうです。銘柄の選別は大事になりますが、上値余地のある現物はガチホ継続です。

空売り比率

先週とは打って変わって今週は40を超えることがありませんでした。買い方がかなり優勢になっています。

投資主体別 売買状況

先週は海外勢が売り越していました。事業法人は順当に買いを継続しています。個人は買い越しています。この組み合わせは展開的な下げパターンで、日経平均はしっかり下げていました。今週の状況は来週出ますが、おそらく海外勢がまた買い越しているものと考えられます。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】イーグル工業ー2026年2月3週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

【今週のピックアップ銘柄】KHネオケムー2026年2月1週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

【今週のピックアップ銘柄】キムラユニティーー2026年1月4週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

【今週のピックアップ銘柄】住友不動産ー2026年1月2週ー

【今週のピックアップ銘柄】東計電算ー2026年1月1週ー

【今週のピックアップ銘柄】浜松ホトニクスー2025年12月4週ー

【今週のピックアップ銘柄】プレス工業ー2025年12月3週ー

【今週のピックアップ銘柄】SBI HDー2025年12月2週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。