【今週のピックアップ銘柄】オリエンタルコンサルタンツHDー2025年8月4週ー

【今週のピックアップ銘柄】明豊ファシリティワークスー2025年10月4週ー

けいちょ

高ROE、無借金経営で財務鉄壁、13期連続増配で配当利回り3.9%。数字が物語る長期投資向き銘柄:明豊ファシリティワークス

今週のピックアップ銘柄:明豊ファシリティワークス(1717)

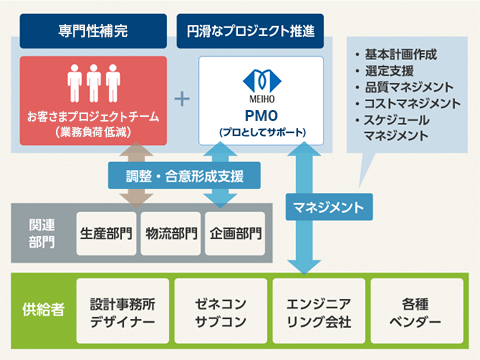

明豊ファシリティワークスは建設発注者の支援サービス会社です。オフィスやビル、公共施設などの新築改修などの際に発注者側にコンサルサービスを提供しています。

なお、支援実績は多数あり、有名企業のオフィスや公共施設、工場や学校など様々です。

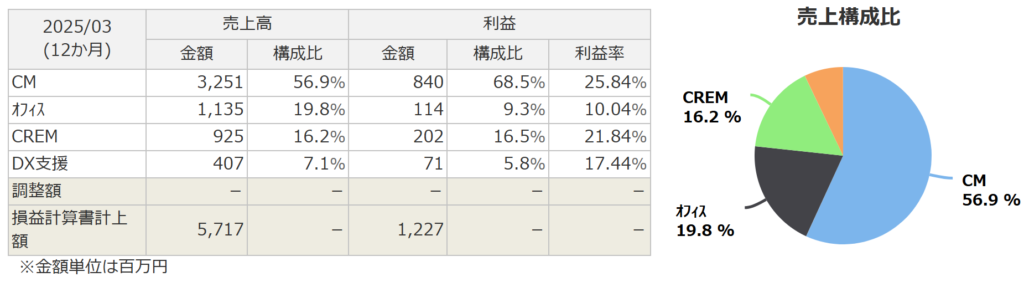

また、事業の売上構成比としては、CM(コンストラクション・マネジメント=発注者支援)で56.9%、オフィス関連事業(移転、新築、改修)で19.8%、CREM(コーポレート・リアル・エステート・マネジメント=企業保有資産の最適化サポート)で16.2%です。

さらにDX支援にも力を入れていこうとしているようです。

明豊ファシリティワークスの注目点

それでは明豊ファシリティワークスの注目点について見ていきます。

CM(コンストラクション・マネジメント)事業の豊富な実績と安定性

まずはCM事業の豊富な実績です。決算説明資料から引用しますが、有名企業や官公庁との事業が多数あります。公共施設の引き合いも非常に多く、それ故に安定した収益基盤を持っていると考えられます。

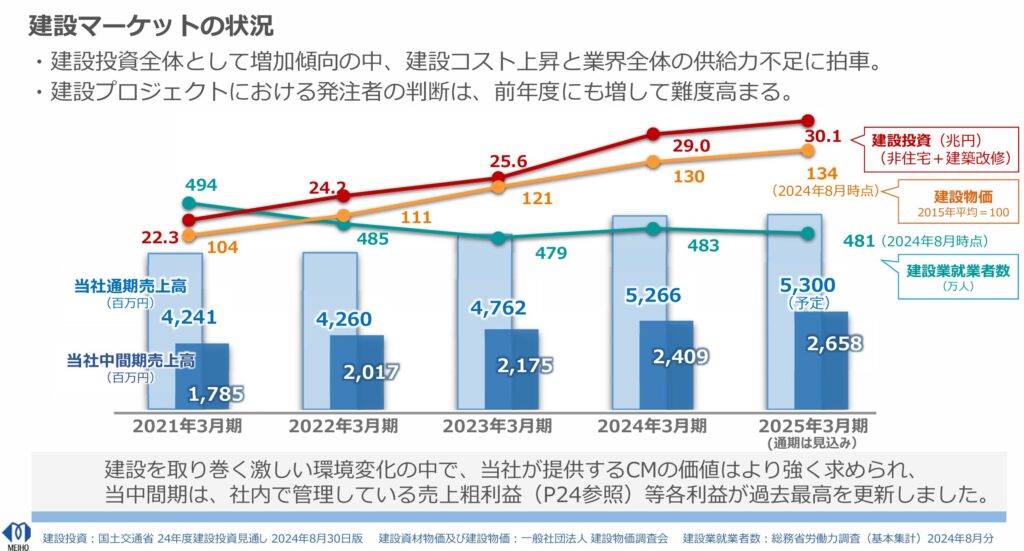

CM事業のニーズ増加

建設投資の額自体は年々増えているのに対し、建設事業者の数は減っています。なおかつ物価の上昇によって建設資材や建設物価は上がっています。こうした背景から、建設を発注する側の判断はより難しくなってきています。適正価格ひとつをとっても、「分からない!」となってしまうようですね。

決算説明資料(202411281.pdf)

最悪の場合は工事のやり直しといった膨大に無駄な経費に繋がりかねません。明豊ファシリティワークスにコンサル料を払って間に入ってもらうことで、こうした無駄を回避しようという話になるわけです。

このような環境下においてCM事業を提供する明豊ファシリティワークスの社員数は年々増えてきています。

さらに明豊ファシリティワークスは社員一人当たりの生産性も着実に伸びています。だからこその連続増配、営業利益の伸びに繋がっていると考えられます。

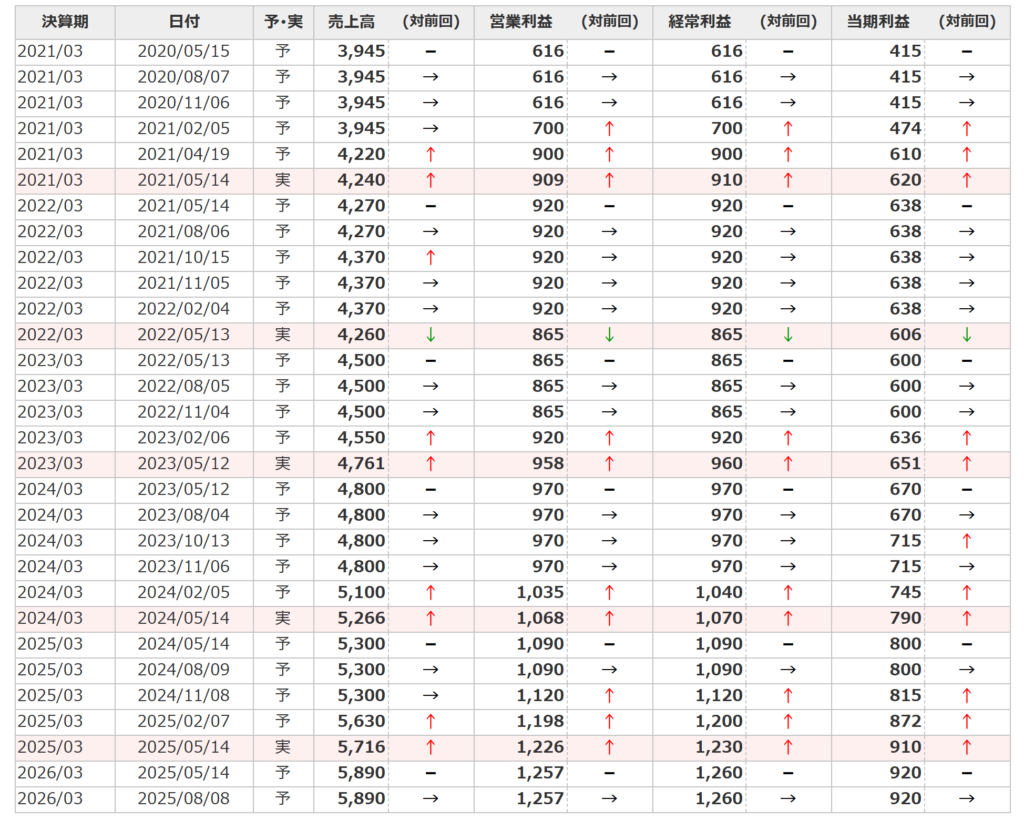

小刻みな上方修正

ここ数年は業績予想の上方修正を小刻みに出してきています。株価としては派手に跳ねることはありませんが、下落はしにくく、着実に上がっていきやすいパターンです。

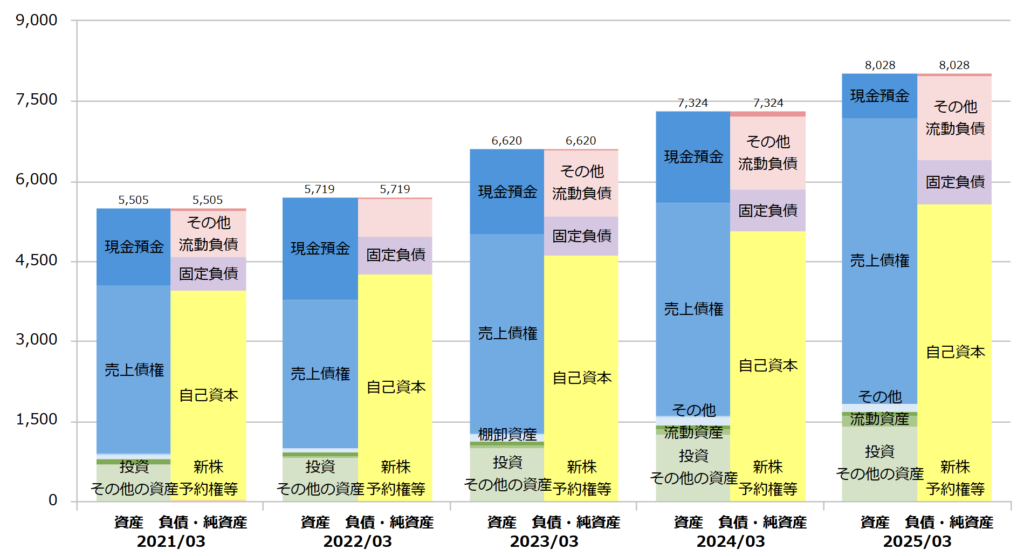

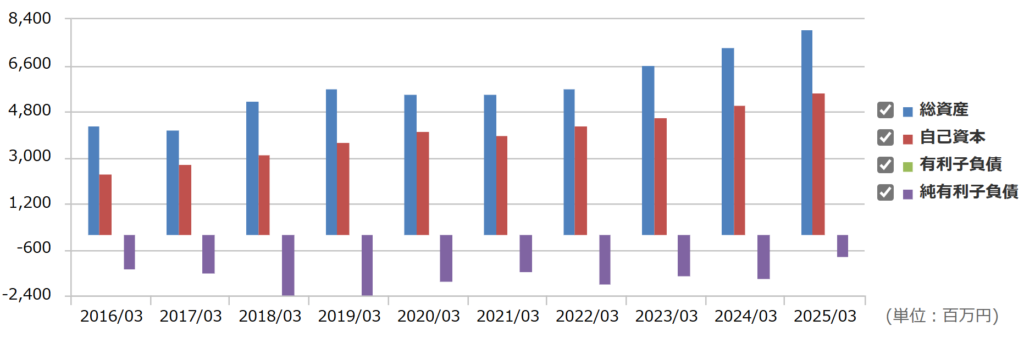

流動資産の多さと高ROE

特に注目すべきはバランスシートで、美しい推移を示しています。下図の青で示される流動資産が非常に多いことが際立ちます。そして有利子負債は0です。

また、ROEは17%と東証平均水準よりかなり高いです。

ROE = 純利益 自己資本

ROEは上の式で計算されるため、通常はこれだけ自己資本が多いとROEは低くなるはずです。にも関わらず高いROEを示しているので、それだけ純利益が大きいということになります。

株価推移

5年の週足チャートを引用します。

着実に高値を更新するいいチャートです。現在は少し調整中ですが、願わくばさらに下で待って26週移動平均線の近くまで来たら頃合いと考えています。

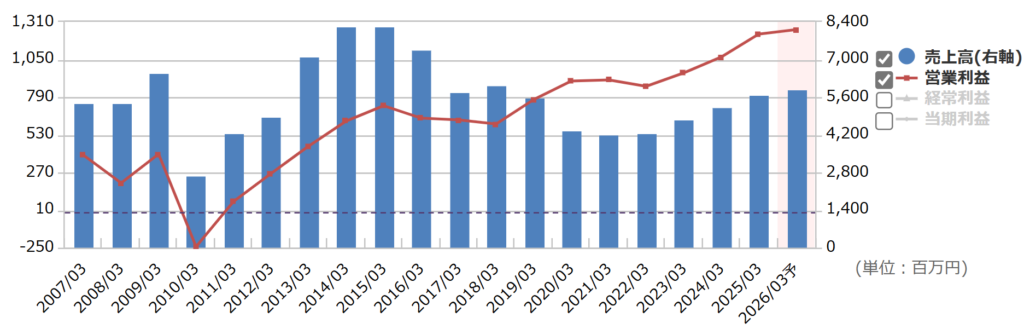

明豊ファシリティワークスの株主還元と業績推移

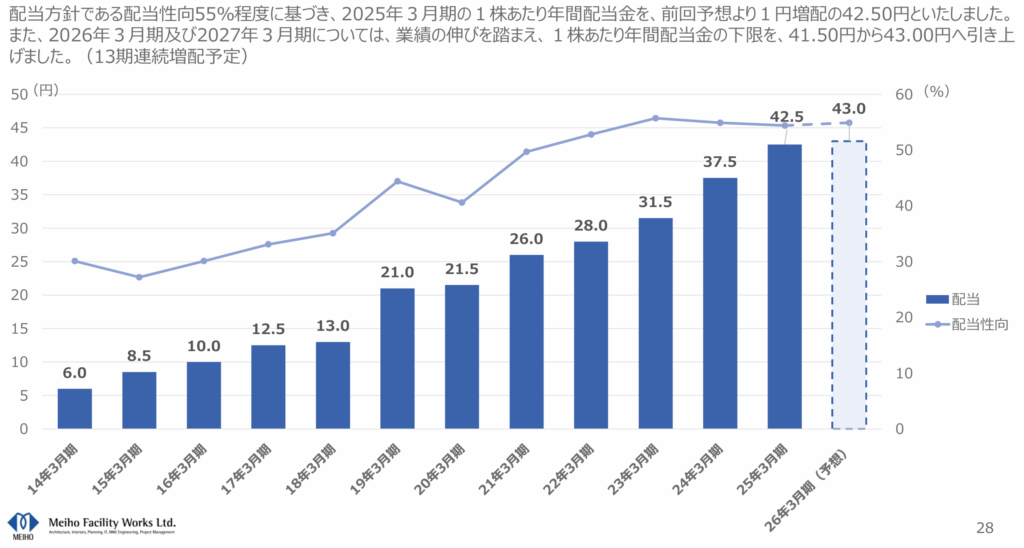

株主還元の方針は累進配当こそ謳っていないものの配当性向を55%に引き上げ、13期連続増配の予定です。安定した収益構造と事業基盤があるからこそ実現できることです。

通期業績推移は一見すると良くありませんが、これは事業構造の変化によるものなので心配ありません。ここは赤線の営業利益で見るべきで、安定した右肩上がりであることが分かります。

採算性の悪い事業をやめてCM事業に注力することで売上高こそ下がっていますが、営業利益が上がったということです。

また、財務面は鉄壁で自己資本比率69.5%と高く、自己資本は積み上げ傾向です。

今週のピックアップ銘柄:明豊ファシリティワークスまとめ

明豊ファシリティワークスは財務鉄壁でありながら高ROEを維持、安定した収益基盤から13期連続増配と株主還元に積極的な小型銘柄です。

配当利回りは直近の株価上昇でやや下げて4%を切る水準ですが高配当です。

この銘柄も株価の大幅上昇は期待しづらいかも知れませんが、増配を待ちながらゆっくりとした株価上昇を期待できます。

筆者のように内需銘柄の保有量が少ない方は一考の余地があると思います。

なお、筆者はまだ未保有ですが、1,000円あたりを目安に検討中です。

以降は市場概況です。

市場概況:連立政権樹立で上昇も出尽くしか?

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標(2025年10月24日時点)

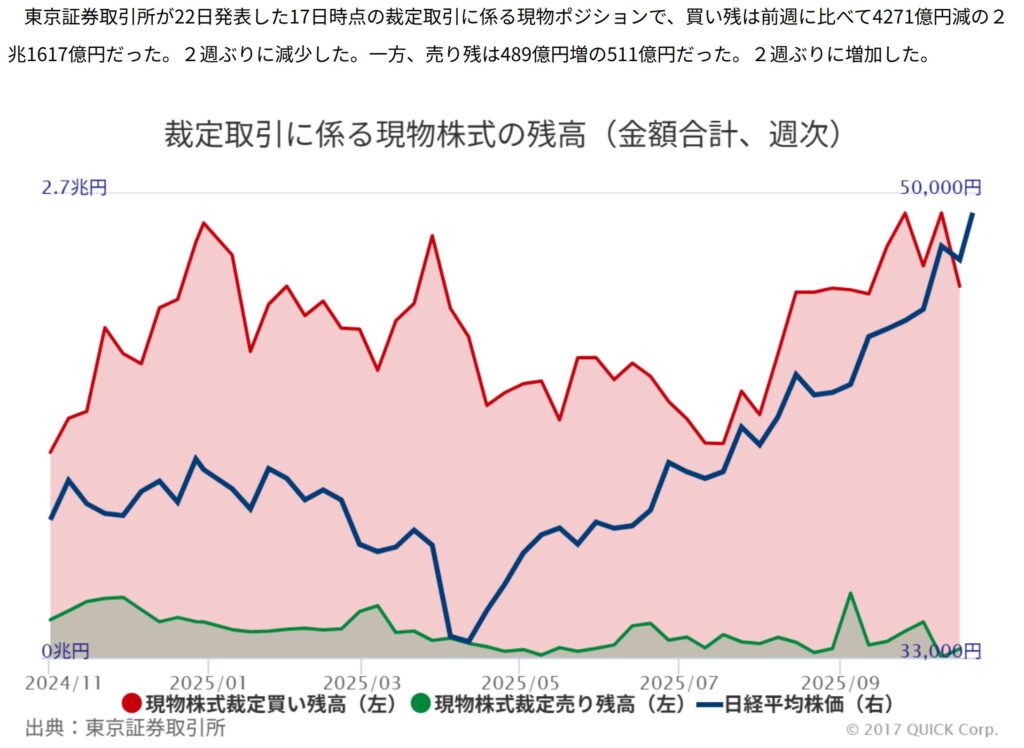

裁定買い残の推移

裁定買い残は、10/17の数字は下がりました。高めの水準は継続です。

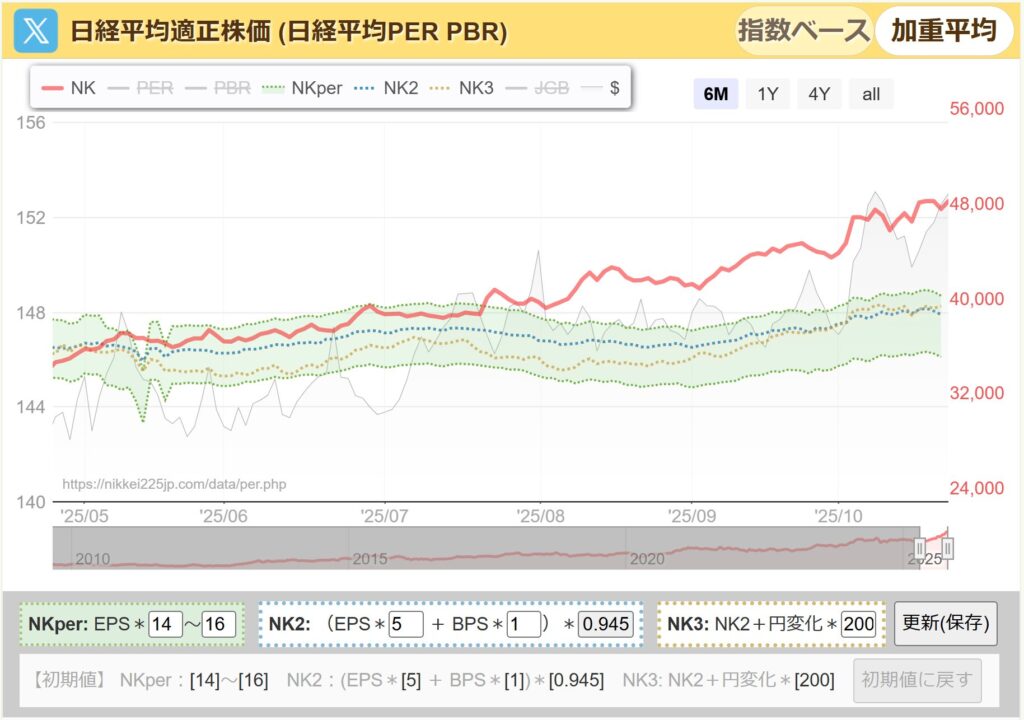

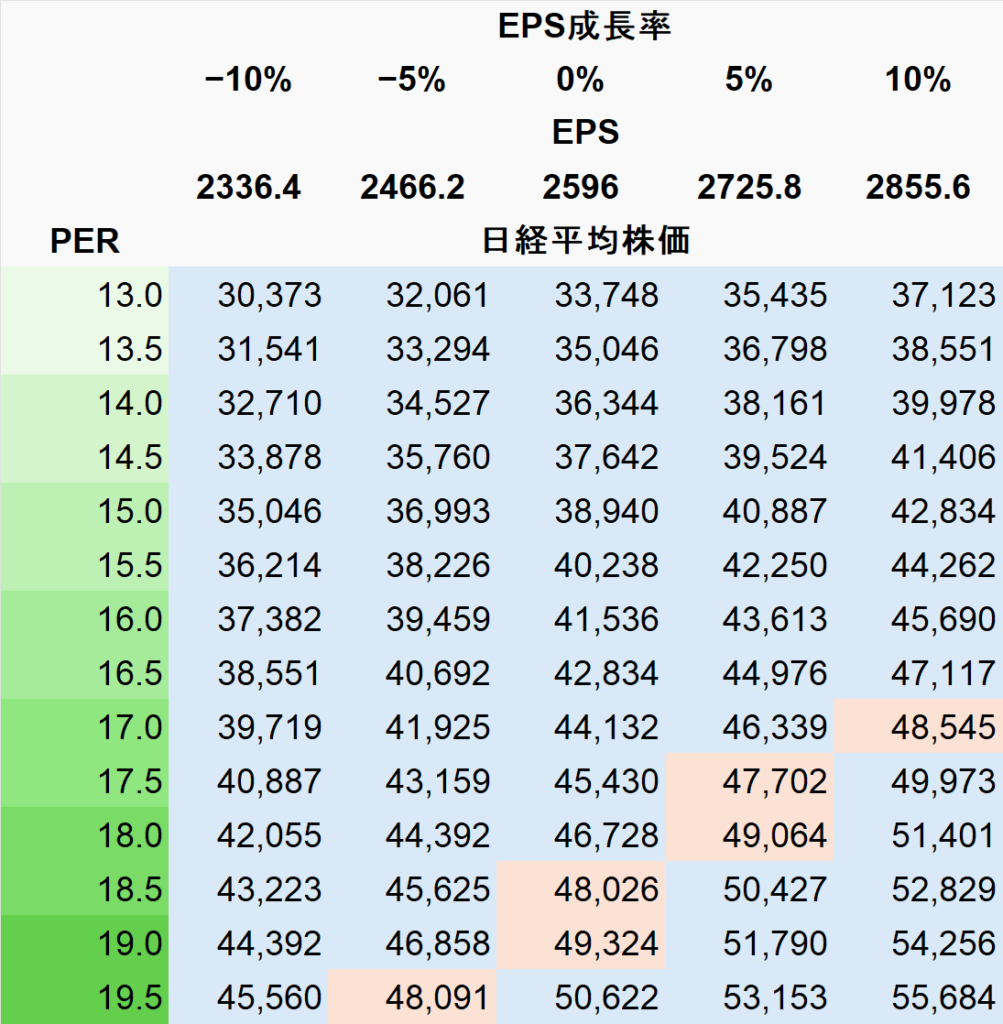

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは19倍に迫る値で大幅高のままです。

また、注目の決算シーズンが始まっています。ここにきてEPSが切り上げ基調であることは良いことです。来週から決算発表が本格化しますので、各社どこまでの内容が出るか楽しみです。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、このレンジを上回った推移が続いています。

これは来期のEPSの成長を先取りした株価上昇であることも毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

なお、今の価格帯だと下図の赤いセルにいます。今の株価ならEPSが10%成長すればPER16倍台に戻れます。

10%成長の場合でPER15倍で42,834円です。年末にかけて暴落クラスの下げが来たとしてもその辺りが下限の目安と考えています。

騰落レシオ

今週の上昇によって短期の設定値はまたかなり過熱しています。長期では平熱ですので、騰落レシオだけ見れば短期的に下げた後にまだ上昇する余力はあります。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

また、上昇し続ける限りはいま持っている現物を大事にガチホで利益を伸ばす戦略は継続です。

空売り比率

40倍を切る水準がずっと続いており、買い方が優勢です。

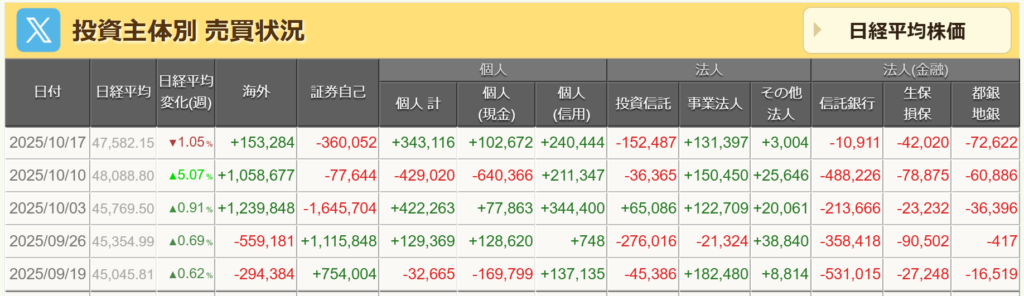

投資主体別 売買状況

先週までに海外勢の買い越しが継続。個人も買っています。さらに事業法人も順当に買いを継続しています。

市場概況まとめ

注目点

日経平均のPERは過去レンジ(12〜16倍)の上限を超えている。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となる。

つまり現在の株価水準は「かなり割高」と評価されるが、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】オリオンビール(IPO)ー2025年8月5週ー

【今週のピックアップ銘柄】積水化学工業ー2025年9月1週ー

【今週のピックアップ銘柄】明治HDー2025年9月2週ー

【今週のピックアップ銘柄】クリヤマHDー2025年9月3週ー

【今週のピックアップ銘柄】太陽HDー2025年9月4週ー

【今週のピックアップ銘柄】スターティアHDー2025年10月1週ー

【今週のピックアップ銘柄】インフロニアHDー2025年10月2週ー

【今週のピックアップ銘柄】フィード・ワンー2025年10月3週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。