【今週のピックアップ銘柄】NTTー2026年3月2週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

けいちょ

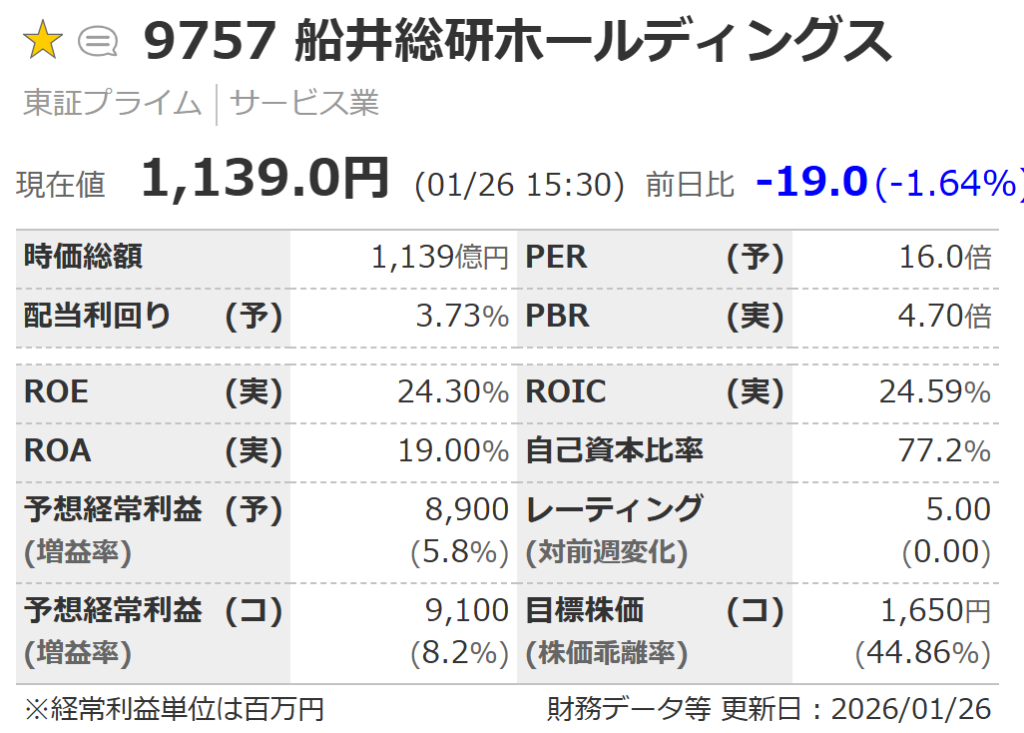

15期連続増配、株主優待でQUOカード、株価は下落中も配当利回り過去最高水準の3.7%の財務鉄壁ディフェンシブ銘柄:船井総研HD

今週のピックアップ銘柄:船井総研HD(9757)

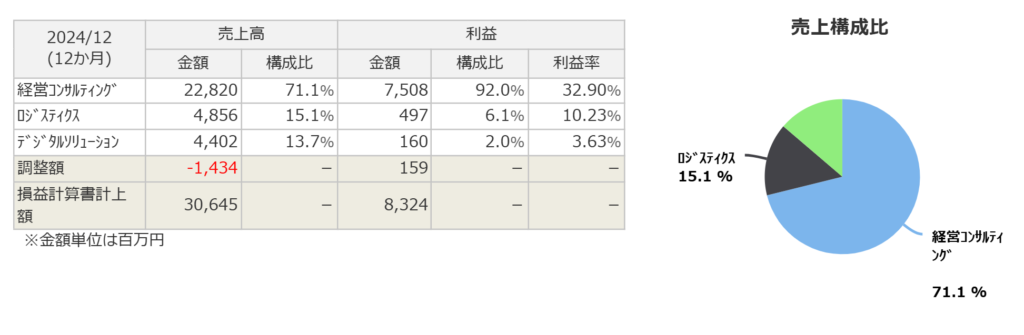

船井総研HDは独立系の大手経営コンサルティング会社で、中小・中堅企業を中心に100以上の業種に特化した成長実行支援を営んでいます。いわゆる顧問契約型の月次支援コンサルで、価値向上支援、人材開発支援、デジタル化・営業DX支援を提供しています。

セグメント構成は以下の通りです。やはり経営コンサルティングがメインで、次いでロジスティクスとなっています。

海外売上高の情報はありませんので、基本的に国内での事業で内需メインとなります。

船井総研HDの注目点

直近で株価が下落基調である船井総研HDですが、その注目点について見ていきます。

業績が絶好調

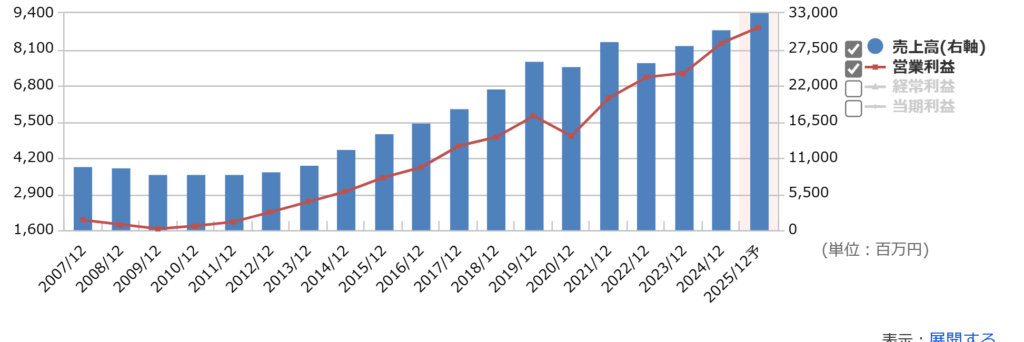

船井総研HDはやはり好調な業績が最大の注目点です。通期の営業益について10年平均成長率が10%も伸びており、安定しています。

そして、次期に迫る中計の最終年度の目標は以下の引用通りで順調に進んでいます。中計目標が達成できればさらに業績が伸び、つまり増配につながります。

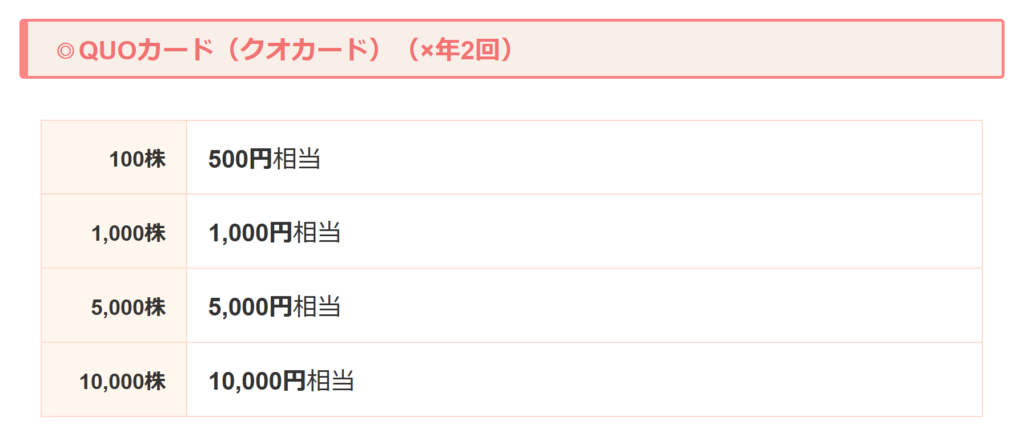

株主優待を含めた総合利回り

船井総研HDは100株から株主優待でQUOカードもらえます。500円分を年2回ですので、優待利回りでおよそ0.9%、総合利回りは4.6%になります。

さらに株数が増えるともらえる額が増える特典もあります。

船井総研HDの株価指標

PER、PBR、配当利回りの水準

PERは16倍、PBR4.7倍となっています。船井総研HDの過去5年レンジでの推移で見るとPERは最安水準、PBRは中間的な値です。

そして配当利回りは直近で約3.7%となっています。平均で約2.6%で、船井総研HDとしてはかなり高い水準まで上昇しています。

株価推移

6カ月の日足チャートを見ると昨年10月頃から下落しており、最近になってようやく移動平均線の上抜けを試す展開となっています。

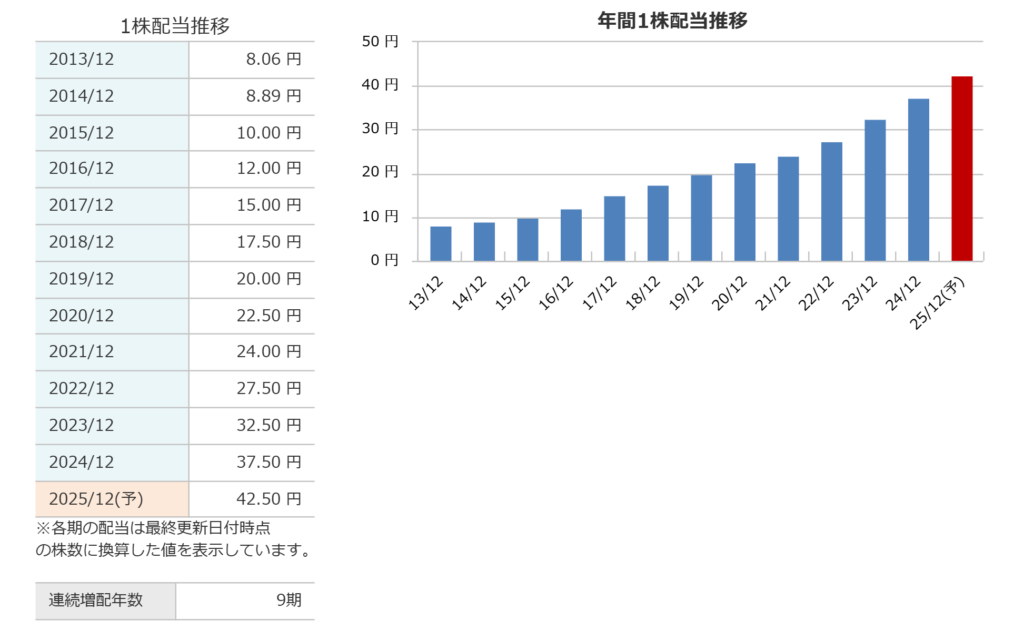

そして5年の週足チャートでは長らくヨコヨコの状態ということが分かります。一方で連続増配が続いているので、配当利回りの水準が上昇しています。

船井総研HDの株主還元と業績推移

株主還元の方針については、DOEや累進配当の宣言はなく、“適切な利益還元を経営の最重要課題と認識”との文言になっています。業績は長期にわたって好調を維持しており、15期連続で増配中と非常に優秀です。

さらに通期業績推移を引用しますが、売上高、営業利益とも美しい右肩上がりとなっています。今期はいずれも過去最高となる見通しです。

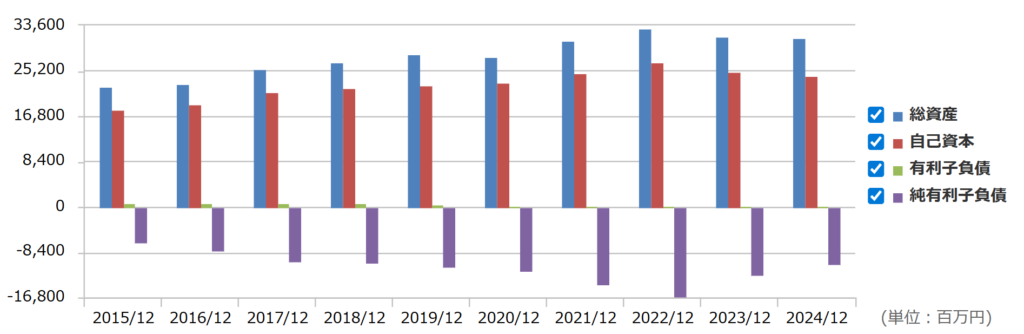

自己資本比率は約77%で財務健全、自己資本は横ばい傾向です。

今週のピックアップ銘柄:船井総研HDまとめ

船井総研HDは15期連続増配予定で利回り3.7%、優待を含めた総合利回りで4.6%の高配当銘柄。10年平均の営業利益成長率は10%を超えており、安定した成長が魅力です。さらに自己資本比率77%と財務鉄壁なディフェンシブ銘柄です。

なお、筆者は週の頭で日経平均が大きく下落したタイミングでINしました。増配を期待しながら長期で持てる銘柄だと考えています。

以降は市場概況です。

市場概況:調整続き、円高・半導体で荒い値動き

ここでは、主要な指標を見ながら今週を振り返りつつ、次週での立ち回り方、戦略を考えたていきます。

主要指標

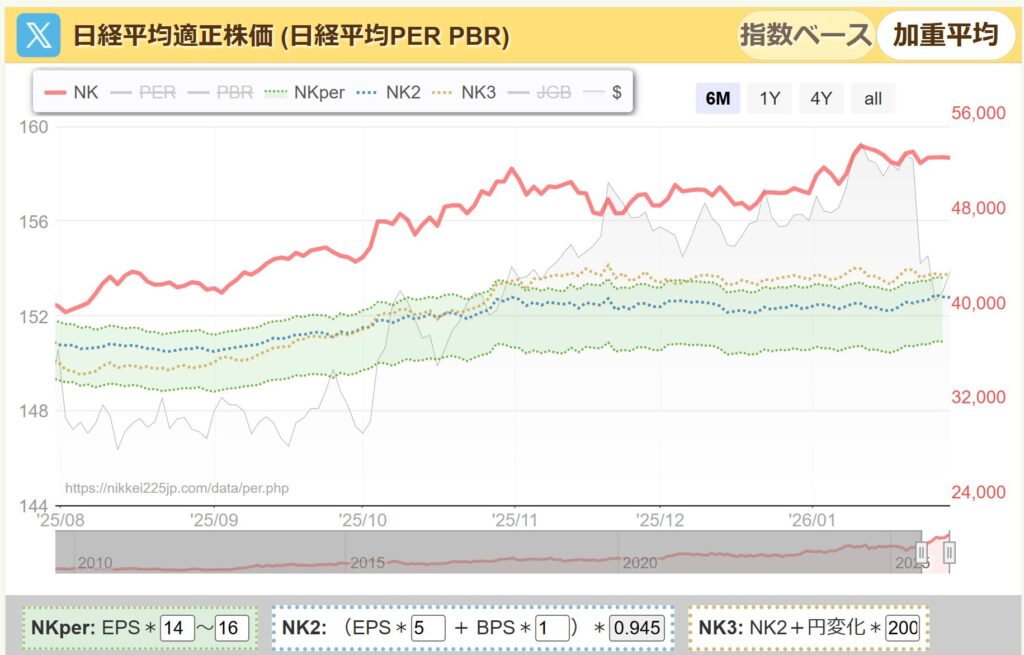

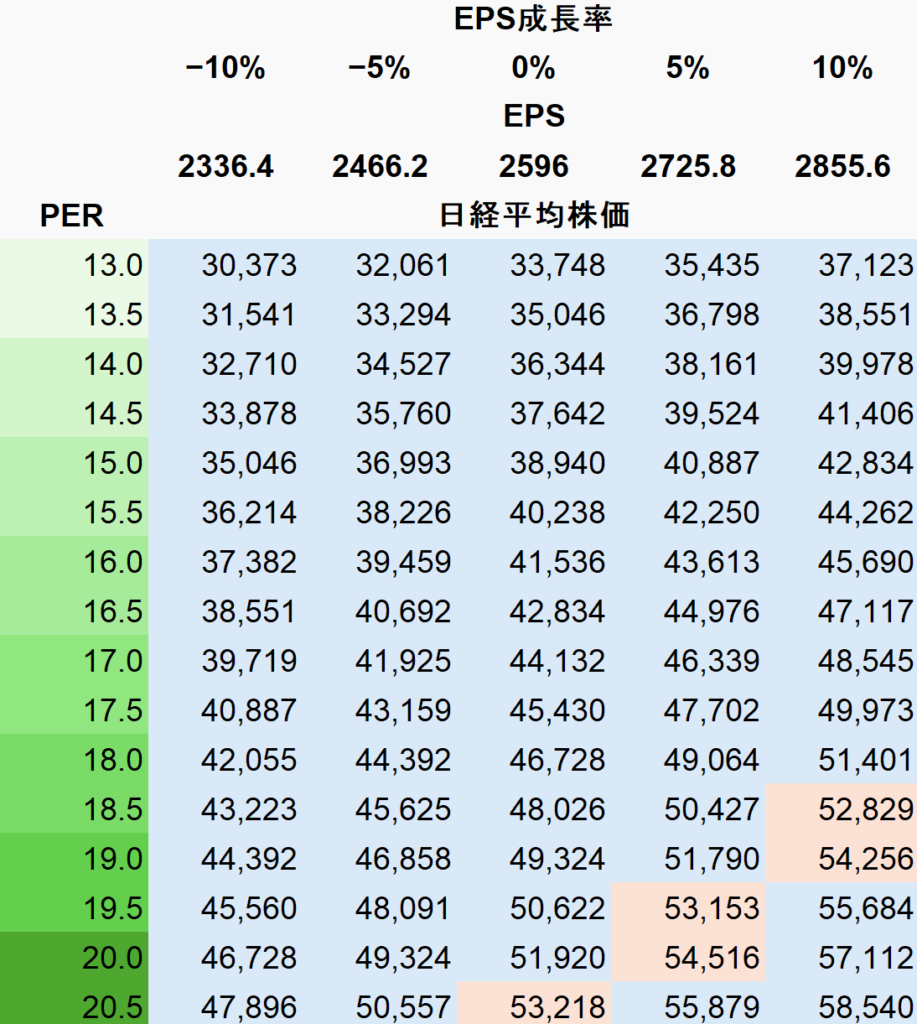

日経平均PERの推移

過去のPER推移からみた日経平均のPERレンジは総悲観で12倍、総楽観で16倍。

そして現在のPERは直近で20倍に迫る大幅高です。

なお、下の図の薄い緑のレンジがPER14~16倍となりますが、日経平均は横ばい推移のためこのレンジと乖離を保ったままとなっています。

株価の上昇は来期のEPS成長を先取りしたものである、ということは毎週ふれています。つまり、赤線が下落する(株価が下がる)か、薄い緑レンジが上昇する(EPSが上がる、適正PERレンジを引き上げる)の何れかが起きます。

現状の推移は、EPSは大局では横ばい、日経平均株価はさらに上昇という状況で乖離もさらに大きくなっています。なかなかEPSは上がっていかないので、本決算が大注目となります。

なお、今の価格帯だと下図のEPS成長率表中の赤いセルに位置しています。EPSは決算開始前の値に固定しています。今の株価だとEPSが10%成長してもPER18倍台ですので、次の決算でさらにEPS成長を実現する必要があります。

10%成長の場合でPER15倍で42,834円です。暴落クラスの下げが来たとしてもその辺りが約20%の下落になり、下限の目安と考えています。

騰落レシオ

今週はAI相場に逆戻りの様相を呈しています。AI銘柄の牽引で日経平均は底堅く動いているものの、TOPIXは大きく売られました。騰落レシオは短期ではかなり冷えましたが、まだ25日では過熱感が残っています。

ちなみに、筆者は「25日の騰落レシオが90を下回る水準で買う」、という単純なルールだけでもかなり勝率が上がると考えています。

銘柄の選別は大事になりますが、上値余地のある現物はガチホ継続です。

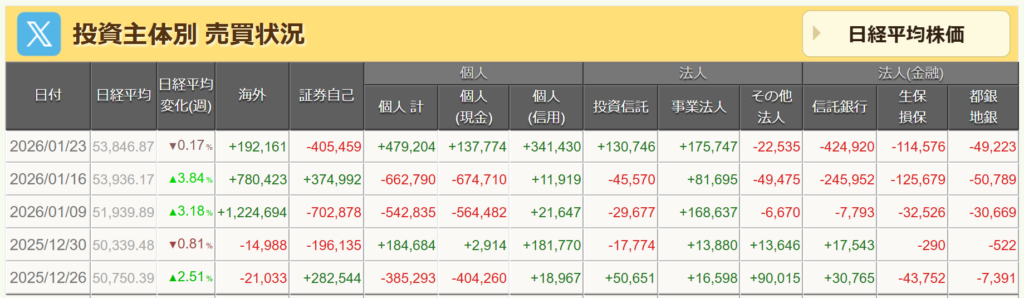

投資主体別 売買状況

先週は海外勢が引き続き買い越し。個人も買いに転じています。日経平均が下落するときの前触れです。事業法人は順当に買いを継続しています。

市場概況まとめ

日経平均のPERは過去レンジ(12〜16倍)の上限を超えています。このままEPSの伸びが伴わないまま株価が上昇すると、PERが16倍を超える危険な兆候となります。

つまり現在の株価水準は「かなり割高」と評価されるので、今後の企業収益の伸びが伴うかどうかが最大の焦点。

【今週のピックアップ銘柄】古河電気工業ー2026年3月1週ー

【今週のピックアップ銘柄】澁澤倉庫ー2026年2月4週ー

【今週のピックアップ銘柄】イーグル工業ー2026年2月3週ー

【今週のピックアップ銘柄】NECー2026年2月2週ー

【今週のピックアップ銘柄】KHネオケムー2026年2月1週ー

【今週のピックアップ銘柄】船井総研HDー2026年1月5週ー

【今週のピックアップ銘柄】キムラユニティーー2026年1月4週ー

【今週のピックアップ銘柄】アサヒGHDー2026年1月3週ー

【今週のピックアップ銘柄】住友不動産ー2026年1月2週ー

【今週のピックアップ銘柄】東計電算ー2026年1月1週ー

【今週のピックアップ銘柄】浜松ホトニクスー2025年12月4週ー

ABOUT ME

株式投資、暗号資産投資、脱毛などの美容やエンタメが趣味。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。

3年で金融資産2000万円に到達。

資産形成はまだまだ道半ばなので、皆さんと一緒に勉強しながら有益な情報発信に努めます!

ブログとFXを勉強中。

・株式投資は日本高配当株

・暗号資産はBTC, XRP

・脱毛はメンズエミナルで医療レーザー脱毛、メンズTBCでニードル脱毛を経験。

脱毛でなぜ2つ通うのか、体験はどうだったかなども記事にしていきます。

その他にも幅広いジャンルの最新情報を皆様にお届けすべく、日々奮闘中です。

大阪生まれ大阪育ち。現在は兵庫県在住のサラリーマン、二児の父。