【毎月配当金生活!】11月権利の高配当株3選

けいちょ

悠々閑話

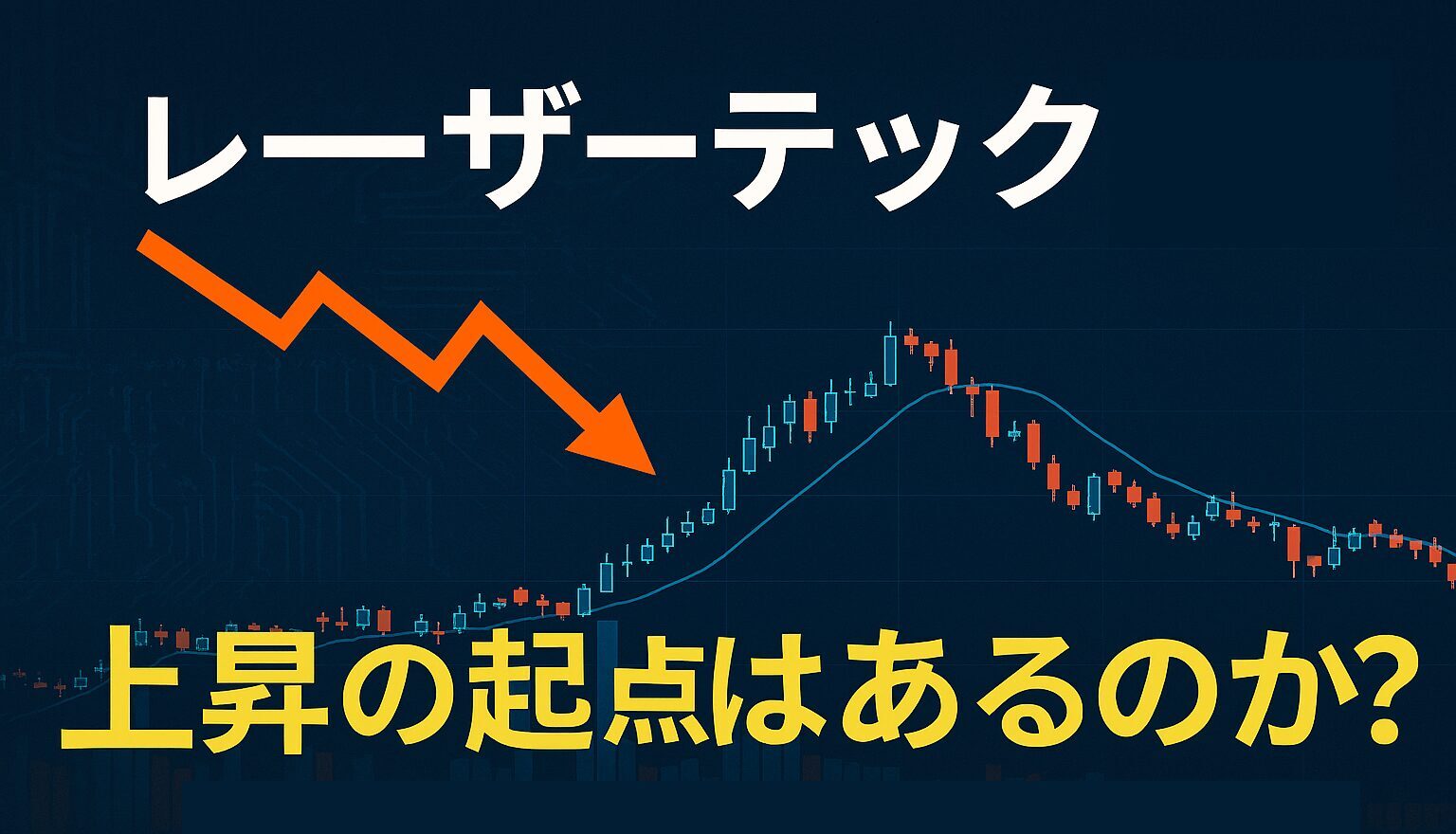

筆者はレーザーテックをS株15,434円で保有中、今後の見通しを考察!

AI、EV、5G、IoT――これらの成長分野を支えるのが半導体。

2022〜2023年の調整局面を経て、2024年にはシリコンサイクルの回復とともに半導体相場が急反発。

しかし2025年現在、相場は一巡し、選別色が強まっています。

中でも、AI半導体株とそれ以外の半導体株とで明暗がはっきり分かれています。

たとえばアドバンテストなどはAI銘柄筆頭で好調。

一方でレーザーテックや東京エレクトロンはそれ以外で不調、といった感じです。

この記事では、日本を代表する半導体関連銘柄「レーザーテック」の最新動向と今後の見通しを、投資家目線で深掘りします。

まずは2024年の半導体相場の盛り上がりを演出したシリコンサイクルについて見ていきます。

半導体業界には「シリコンサイクル」と呼ばれる需給の波があります。

この流れを約3〜5年周期で繰り返します。

2024年はこのサイクルの回復期にあたり、生成AIの爆発的普及がGPU・高性能メモリ・EUV関連装置の需要を押し上げました。

世界半導体売上高は前年比+28.0%、561.6億ドルを記録。米州では+59.0%と圧倒的な伸びを見せています。

しかし、2024年後半から設備投資が鈍化し、相場は一巡。2025年はピークアウトの兆しが見え始めています。

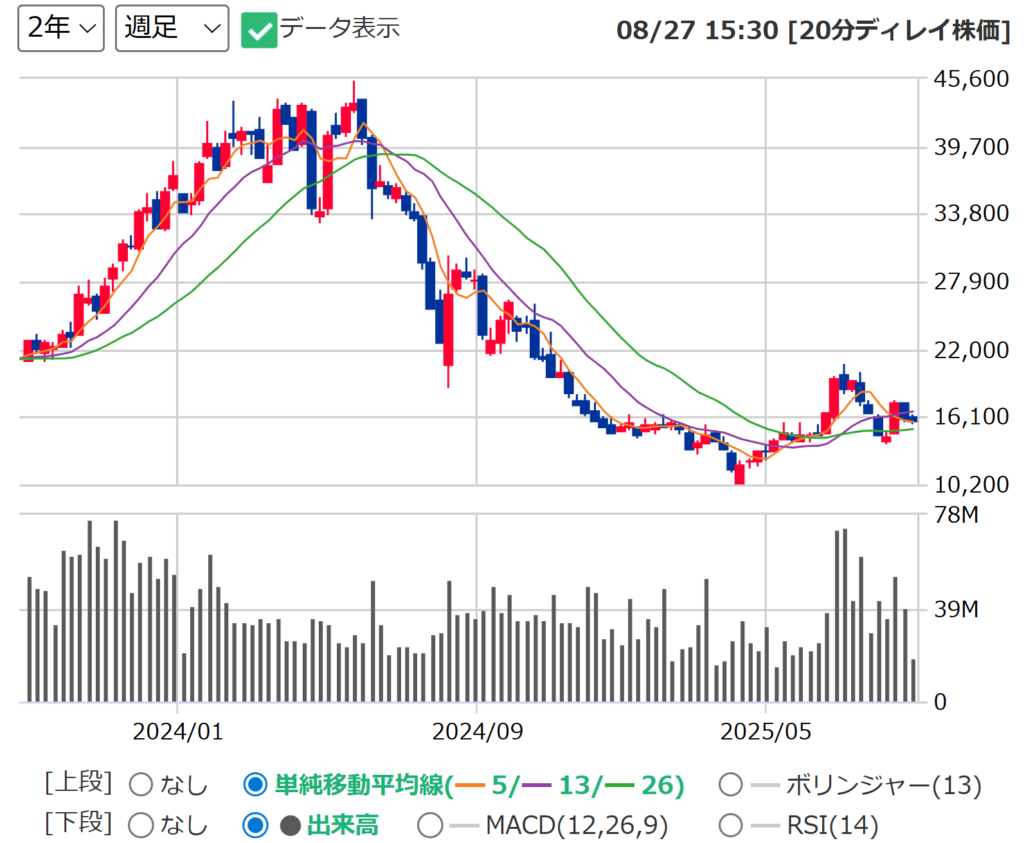

レーザーテックは、2024年に45,500円の最高値を記録した後、2025年現在では15,000円前後まで下落。

騰落率は実に約-70%に達し、半導体相場の一巡とともに長期的な下落トレンドに突入、その後は横ばいです。

この急落の背景には、複数の要因が絡み合っています。

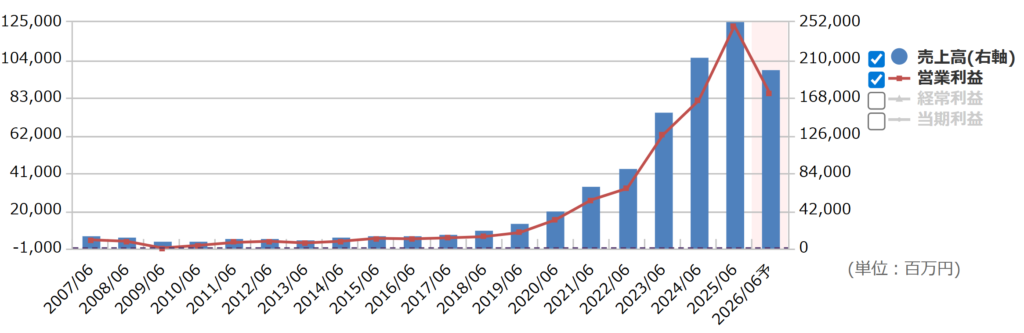

こちらはレーザーテックの通期業績推移です。

2025年は営業利益50%増で初の1,000億円に乗せるなど安定した増収増益。一方で来期の予想は30%ほどの減収減益となっています。

つまり、11年連続の最高利益更新が止まる見通しになっています。ここまでのすさまじい成長が一度、止まるという節目の年を迎えることになります。

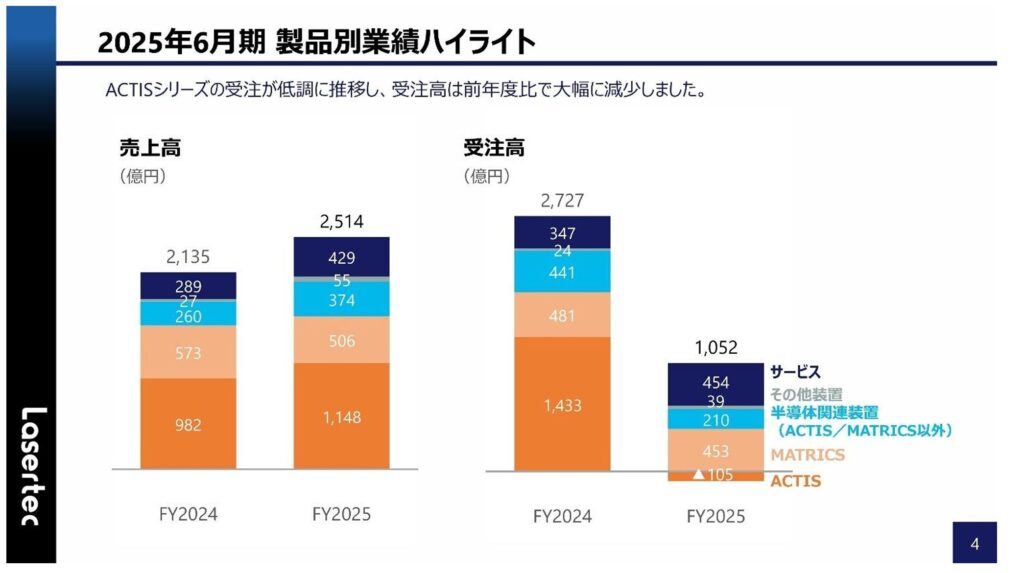

そして決算説明資料を参照すると、

半導体メーカーの設備投資が止まったことで、受注高が2,727億円から1,052億円に半減と、大幅に減っていることがわかります。

特にオレンジのバーが大きく減っています。

これが最先端EUVマスク検査装置ACTISの分です。

つまりEUV関連の装置需要も一巡し、レーザーテックの成長ドライバーだった受注の伸びが鈍化したということです。

加えて、過去にPER100倍超という高いバリュエーションがついていた反動もあります。

山高ければの格言通り、株価は大きく巻き戻されていますね。

こうした背景を受けて、モルガン・スタンレーがレーティングを引き下げたこともあり、直近の株価は軟調となっています。

ここではレーザーテックのリスクについてふれておきます。

この点が、前述の証券会社のレーティング引き下げの一つの根拠として述べられています。

半導体チップの微細化が限界であるとすると、今後は微細化ではなくパッケージ化の方向性に進むと考えられています。

既存のチップを組み合わせることでチップの高速化を実現しようという考え方

そしてこのパッケージ化にシフトする可能性を踏まえて、レーザーテックの微細領域での最先端装置ACTISの需要がピークアウトしたとの見方です。

つまり、これまでの「レーザーテックの製品展開ではうまく利益をあげることができないのではないか?」という見方があるわけです。

ここまで述べたような背景で直近の株価は軟調です。

しかし筆者はまだまだレーザーテックの成長に期待が持てると考えています。

その理由をいくつかあげて一つ一つ見ていきます。

1つ目は単純にシリコンサイクルの底にいるとみれば、当然、上昇するターンがあるわけです。

2つ目に、2nmの半導体の量産が今期中に開始される見通しなので、これが本格始動すればレーザーテックの検査装置はやはり必要となり、受注高の回復が見込めます。

そして、レーザーテックが得意とする最先端EUVテスト装置では2nmで独占的なシェアをもっています。

つまり、最先端領域での競争優位性はゆらがない、ということです。

次に、微細化からパッケージ化へのトレンド転換についてですが、やはり微細化の流れが完全に止まることはないと筆者は考えています。

今後もどんどんAIデータセンターが建設されていく中で、消費電力を抑えることは至上命題だからです。

微細化は限界との見方もありますが、技術革新によって微細化の壁が突破された場合、またレーザーテックの競争優位性が一段と高まることになります。

そして最後に、仮にパッケージ化が主流となり、超最先端の装置需要が落ちたとしても、それ以外の領域のDUVテスト装置でもレーザーテックは世界シェアの70%ほどを占めています。

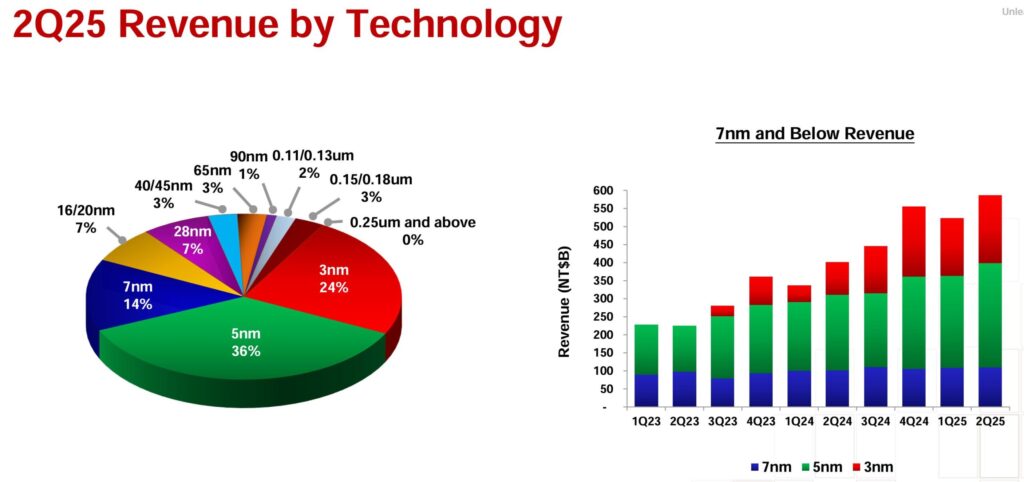

また、TSMCの決算資料を抜粋すると、2023年から2025年にかけてどんどん微細化が進み、3nmが増えていることが分かります。

仮に2nmより先の微細化が進まないとしても2nmあるいは3nmといった領域がどんどん増えていくことは間違いないでしょう。

そしてこの領域でもレーザーテックの装置は必要不可欠なので、どう転んでも需要が発生します。

ここまで見てきたように、中長期でみてレーザーテックという会社はまだまだ成長と株価上昇が期待できると考えています。

ただ、短期的にはまだ本格的な上昇に転じることはできず、そこに至るまで少し時間がかかりそうです。

もし底値で拾っていて資金ロックが気になる方は撤退も一つの選択肢だと思います。

もちろんそれ以外にも市況変動や地政学リスクもあるため、分散投資と中長期視点が重要です。ちなみに筆者はこのままホールド予定です